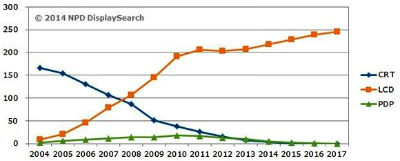

根據 NPD DisplaySearch 觀察,全球電視市場出貨量繼 2011年達到顛峰后便持續萎縮,分別于2012年、2013年衰退6%與3%,液晶(LCD)電視出貨量成長率于2011年下跌至個位數,且在2012年首次出現出貨量下滑,2013年的增幅也僅為2%,尚不足以彌補電漿(PDP)電視和傳統映像管(CRT)電視的下降幅度;而由于 LCD電視出貨量占據全球電視出貨量的九成以上,它已成為產業的主要成長驅動力。

NPD DisplaySearch 最新出版的全球電視出貨量及預測季報進階版(Quarterly Advanced Global TV Shipment and Forecast Report)預測,雖然2014年全球電視出貨量成長率僅有1%,但 LCD電視出貨量將成長5%;當然,部分LCD電視出貨量的成長是由PDP電視和CRT電視的下滑換來的,2014年PDP電視和CRT電視出貨量將分別下降48%和50%。

而NPD DisplaySearch也預測,隨著電視廠商停止生產PDP與CRT這兩種電視,將精力集中在更具成本競爭力的LCD電視上,至2015年末PDP電視和CRT電視將完全消失; OLED 也將成為一種電視平面顯示技術,但到2017年,其市場比例仍不足1%。

NPD DisplaySearch全球電視研究總監Paul Gagnon表示:“由于在過去的幾年中出現了一些非正常因素擾亂了正常的購買模式,全球電視出貨量遭到了挑戰。但隨著各地政府為了帶動地方經濟,相繼在2009~2013年間推出了一些補貼政策,再加上許多已開發和新興地區數位電視廣播的轉換,未來全球電視需求量將有所成長。”

2004~2017年LCD電視、PDP電視和CRT電視出貨量比較

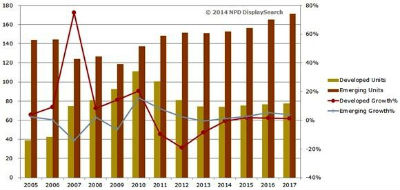

NPD DisplaySearch的研究也顯示,雖然全球電視市場需求長期由新興市場主導,但在上個十年週期的末端,已開發市場的電視需求成長力道更為強勁,包括日本、西歐和北美。已開發市場電視需求的強勁增勢,主要來自于類比廣播終止,以及平面電視成本的快速下降。另外,日本和其他國家政府還實施了補助計畫,以提高節能電視等產品的本地需求;不過由于需求飽和,從那以后已開發市場的電視需求迅速下降,但即便如此,其需求也基本維持在每年7,500萬臺左右。

另一方面,由于中國政府頒布了幾項地方補貼政策,導致中國電視需求猛增,2009~2012年間新興地區電視需求成長飛快。但隨著中國補貼政策結束,以及在亞太和其他地區LCD電視需求成長趨勢不足以彌補CRT電視需求的下降趨勢,去年新興地區的電視需求增勢明顯轉弱。不過NPD DisplaySearch預期,由于2014年世界杯和2016年夏季奧運會都將在巴西舉辦,將對許多新興地區的電視需求帶來積極作用。而隨著CRT電視的消失,這部分購買力將由平面電視取代。

2005~2017年已開發市場和新興市場電視出貨量比較

康佳平板電視

康佳平板電視 創維平板電視

創維平板電視

LG平板電視

LG平板電視 海信平板電視

海信平板電視 WAP手機版

WAP手機版 建議反饋

建議反饋 官方微博

官方微博 微信掃一掃

微信掃一掃