2019年以來,投影行業細分市場格局進一步調整。其中,家用市場和激光為代表的固態光源產品的崛起,成為行業核心亮點。押寶家用和激光已經成為市場最核心的“賺錢”門道。

一個季度70億元銷售額,家用、激光抗大頭

研究數據表明,2019年第一季度,投影機市場銷售額超過70億元。——這一數據繼續保持歷史高位,行業企業利潤水平保持穩定。這與行業內普遍感受到的市場寒意形成了鮮明對比。

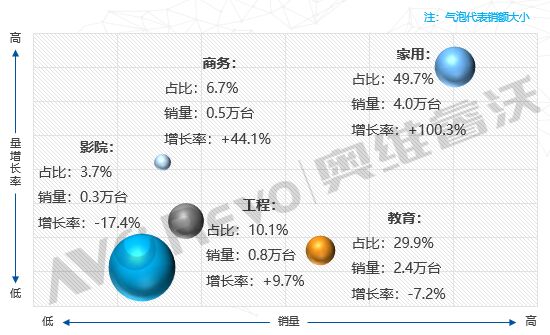

其中,家用市場成為行業最大贏家。奧維數據顯示,第一季度智能投影產品銷量達到74.6萬臺,同比增長60.4%;銷額16.3億元,同比增長49.5%。尤其值得重視的是,智能投影4K產品占比達到0.8%,語音識別產品亦達到4成,智能投影行業在保持低價格產品占主導的同時,高端化發展趨勢亦非常明顯。

而在另一個家用大頭產品上,激光電視出貨量3.8萬臺,同比增長95.9%;銷額8.0億元,同比增長52.8%。同時,傳統中長焦家用激光投影機出貨亦有2000臺。家用市場甚至占據了第一季度激光投影總銷量的49%,成為激光顯示市場高速增長的主力軍。智能投影和激光家用投影的總計銷售額高達近25億元,即便考慮智能投影有部分移動商務需求,2019年第一季度家用板塊亦占到投影整體市場銷售額的三分之一!

另一方面,激光顯示整體板塊銷量在8-9萬臺規模,銷售額為40億元。除了家用市場火爆外,工程市場也取得近10億元的市場規模、激光電影放映機則由于極高的單價,拿到了激光投影銷售額規模的半數以上。零售商用市場由于固有的價格敏感性,依然是傳統汞燈投影的天下——低端暢銷型號,甚至爆出了1999元的低價格。這導致商用零售投影市場,激光產品占比有限。同時,教育市場投影應用進一步受到大尺寸交互平板的沖擊,市場景氣度不佳,行業銷售額貢獻亦有下降。

由此可見,1季度投影市場的發展依然圍繞家用和激光兩個概念點:其中,家用包括智能投影和激光電視、激光投影包括家用和工程兩個細分市場——這兩個方面的市場成績,基本決定了投影品牌在國內市場的影響力和“錢途”。

汞燈依然保有局部優勢,市場需求多元化

在2019年第一季度中,傳統汞燈投影機市場也并非沒有看點。超過15億元的銷售額,依然是一個不小的數字。并幾乎意味著近4倍于激光投影的銷售量。

有行業人士表示,“激光雖然比較賺錢,但是總量依然有限。包括渠道體系、售后體系,還需要汞燈這種走量的產品來維系。汞燈投影機對于傳統市場的‘地基’意義依然沒有變化。”同時,行業人士也指出,短期內產品成本方面汞燈的優勢不容挑戰。這將是關鍵的市場規模競爭點。

2019年第一季度,汞燈產品亦在產品創新上有所突破。比如,15000小時長壽命的產品,日益增多。研究認為,汞燈光源最終有望實現與激光產品媲美的壽命可靠性:如果這一點真的實現,將是對激光產品的一個重大打擊——因為相較于復雜的激光光源結構,汞燈的簡潔結構意味著更大的成本優勢。如果二者壽命相當,商教市場的選擇就會出現一定的逆轉可能。

同時,2019年以來,汞燈投影繼續提升自己的“分辨率”水平。即720p和1080p產品價格加速下沉。3000元價位已經很難看到800*600產品,720p產品的普及,帶來了視覺體驗的提升,進一步夯實了低價格市場汞燈產品的傳統優勢。

專家認為,汞燈投影渴望在同等分辨率和亮度下,在商教市場持續保持激光產品對折的價位。這對于一些經濟能力有限的客戶,以及使用強度一般的場景而言,是巨大的吸引力。激光投影在商教市場的成長緩慢亦說明了這一規律。

工程市場激光大普及,應用下沉加速

在2019年第一季度投影市場成績中,工程市場依然是“濃墨重彩”。第一季度激光投影銷量0.8萬臺,同比增長9.7%,市場銷量份額10.1%。如果計算準工程產品的應用,其市場占比還會更高。

一定意義上,工程應用已經成為激光顯示“最成熟”的細分市場。尤其是,近年來準工程、高度下沉的工程應用,正在讓工程投影市場變得“普及化”。加之工程應用帶來的周邊附加值巨大,行業專家預言,未來工程板塊是“養活”投影渠道的主要細分市場。

近年來投影市場已經表現出,純零售產品向線上銷售轉移、線下渠道向工程服務轉型的發展規律。可以說,工程應用的加速發展有品牌支撐、有激光技術的助力,更有渠道企業自身的求變。

而隨著數字化、智慧化、信息經濟和創意經濟的發展,消費升級潮流的形成,市場端對工程顯示,尤其是特種顯示的需求也會不斷升級。行業人士認為,工程投影行業的發展瓶頸來自于“視音頻”技術的“創作”和應用瓶頸。創意經濟的發展和數字化智能化的制作技術的普及,恰能解決這一問題,為工程投影行業持續高增長保駕護航。

這也是作為一個非常窄眾的細分領域,工程投影能夠“持續”兩位數增長率成長的關鍵所在。即便第一季度這樣的淡季,標準激光工程投影機依然取得了不俗的成長成績。

細分行業格局日新月異,廠商地位重新排列

2019年第一季度,投影行業的整體發展局面依然不錯。高端產品,例如工程、激光電視保持高速增長;低端產品例如智能微投也取得了開門紅的成績。但是,這并不意味著投影廠商“都”開心。

事實上,2019年第一季度的市場增長表現出高度結構化的特征:例如,教育激光機萎縮7個百分點以上;再例如激光家用投影幾乎占據激光市場半壁江山;同時傳統家庭影院機型加速被激光電視取代……這種變化,使得市場增量與存量之間并非簡單的替代關系:而是在不同品牌之間重新分配。

例如,激光電視和智能投影的代表廠商都是“新興”品牌——實際上,七八年齡之內的新品牌,分割了投影行業8成左右的增量;同時,傳統投影機產品的降幅、商教市場的萎縮則主要落在“歷史性品牌”身上。

即,不同的陣營對行業增減的感覺冰火兩重天。這種局面甚至也體現在企業盈利水平上。雖然傳統投影機市場不景氣,但是傳統品牌依靠完整的市場體系,依然保持合理的利潤水平。相比較而言,最為火熱的家用新興市場,則品牌競爭激烈、價格對戰之下,企業多數在投入期,難言利潤產出。

增量好的利潤有限、利潤還可以的市場沒增量:這就是2019年第一季度投影圈的“結構性”分化。顯然,這不是一個“可以長久、或者說是健康”的產業局面。因此,行業專家也認為,投影市場短期內必然會經歷深刻的“結構性調整”。包括新興品牌的市場路線的變化、一批創業者的淘汰、傳統品牌向新興崛起的細分市場挺近等等。

“整體市場處于歷史高位,但是每個品牌都有難念的經,行業處于大變革的門口。”這就是2019年第一季度投影市場的真實寫照。

WAP手機版

WAP手機版 建議反饋

建議反饋 官方微博

官方微博 微信掃一掃

微信掃一掃