據相關數據顯示,銀行業每創收100萬美元,會平均產生820G的數據,數據強度高居行業之首。而隨著數字化轉型步伐的加快,各政策性銀行、大型銀行、股份制銀行,郵儲銀行,外資銀行,金融資產管理公司,以及其他會管金融機構也紛紛開始了數據治理的相關工作。

但面臨錯綜復雜、日新月異的數字化變革浪潮,銀行的數據質量、數據標準和數據安全問題越發突出,比如數據來源不一,且尚未實現有效整合,數據碎片化和數據孤島問題突出,無法充分發揮數據價值等。如何解決這些痛點,從而切實提升數據治理水平,是銀行從業者需要面對的一道難題。

今天小億就來從以下5個方面說說銀行數據治理體系,從而讓大家有一個全面認識和了解。

1.銀行數據治理的歷史是如何演變的?

2.銀行做好數據治理所面臨的挑戰都有哪些?

3.銀行數據治理的目標是什么?

4.銀行數據治理的架構體系包含什么?

5.銀行數據治理的實施路徑是怎樣的?

一、銀行數據治理的歷史演變

20世紀80年代以來,伴隨著IT系統升級帶來的新技術應用(數據庫、交易中間件)與新產品開發(銀行卡、中間業務、投資理財、電話銀行、POS機系統),銀行基于數據管理的需要,在關系數據庫領域實現了關系模型、事務處理、查詢優化等早期的IT管理功能。

隨著進入21世紀,合規與監管的外部壓力迫使銀行在數據治理上投入大量成本解決信息安全、隱私與合規問題。之后大約從2010年開始,大數據的出現使得銀行數據治理真正面臨了數字化變革的壓力。而此時數據量越來越豐富、數據分析工具越來越多、數據存儲方式越來越便捷,數據治理在合規、經營等方面的溢出效應也越來越明顯。

而近期的標志性事件為2018年發布的《銀行業金融機構數據治理指引》,標志著數據治理在我國銀行金融機構中全面實踐時代的到來。自《指引》頒布后,數據治理工作被國內銀行業金融機構正式提上日程,一方面是監管要求的應對,另一方面是多年積累的數據治理需求集中迸發。

二、銀行數據治理面臨的挑戰

1.從銀行內部看

(1)數據質量問題難以控制

數據質量要求真實性、完整性和準確性。而難點在于,縱向上跨越數據的全生命周期, 時限較長;橫向上涉及銀行不同條線,部門繁多。

(2)數據整合問題道路曲折

銀行內部不同部門的數據源不同,不同主體的利益不一致,導致不同部門之間的數據往往存在阻隔。而拆除這些阻隔實現數據整合的成本往往極高。

(3)數據治理內部權責不清

銀行組織對于數據治理的內部權責劃分并不十分明顯。這體現在IT系統人員、法務合規人員以及數據治理專門部門的責任存在重疊,也體現在業務部門調取、使用相關數據時權限不明朗。

(4)數據安全問題迫在眉睫

銀行存有大量的個人隱私、商業機密,不同銀行的存儲安全管理、用戶匿名化、訪問權限管理水平不一,安全能力較低的銀行頻頻出現數據被竊取或者泄露。

(5)數據治理問題缺乏經驗

數據治理是一個動態的體系,涉及的內容眾多而復雜。銀行從已有慣性中走出來,形成現代化的數據治理動態體系還缺乏必要的經驗。

2.從銀行外部看

(1)數據權屬問題歷久彌新

從數據產生開始,權屬問題就是最大的爭議。個人隱私權利保護獲得空前重視之后更是如此。最大的難點在于:數據使用者、控制者、所有者的權利義務無法厘清,從而引申出數據的合法合理使用及權利救濟等問題。

(2)數據監管問題日趨復雜

與金融業尤其是銀行相關的金融監管、數據監管有關的法律規范眾多,使得銀行合規壓力較大。

三、銀行數據治理的3個目標

完整的銀行數據治理體系包含三個層次的目標:

第一,IT層次為商業需求、合規需求服務,并適配新興發展的先進技術。例如,伴隨著直銷銀行、數字銀行的興起,伴隨著手機、可穿戴設備等移動終端提供了更新、更快的接入方式, 銀行數據治理要持續地評估IT架構的適應性;

第二,商業層次要求對外高效利用數據挖掘和分析技術,對內實現不同部門之間數據共享。簡單來說要求將數據高效、多元應用于銀行業務,發揮數據商業價值。例如,內部共享數據以發掘交叉銷售機會,設計新型產品等;

第三,合規層次要求銀行將組織數據提交監管,以滿足包括資產充足率、消費者數據監管、反恐怖反洗錢在內的種種合規要求。

IT目標是后兩者的基礎,合規目標和商業目標可以相互作用。例如,銀行可以開發一套IT數據系統,將與該銀行有信貸關系的上市公司的相關數據進行收集整合。一旦上市公司的資金流向發生變化, 該銀行可以第一時間獲知,并且為風險管理部門提供參考,同時向監管部門報送可疑資金交易。

四、銀行數據治理的架構體系

為了實現以上三個層次的目標,銀行數據治理體系相應地由三個內容構成:

1.以IT為核心的數據架構

數據架構指的是包含了結構搭建、元數據管理、生命周期管理、數據質量、數據集成、數據建模、監控與報告在內的IT架構。

2.以數據為核心的應用管理

應用管理指的是業務部門在開展業務全過程中的數據使用、分析、挖掘。應用管理需要以數據為原點和核心展開,且需要注意的是,一方面,界定用于不同目的的數據范圍,比如監管合規需要提交的數據、提高客戶體驗所需要的數據,投放定向廣告所需要的數據,市場分析所需要的數據,共享內外部數據;另一方面,定義不同數據的使用方法。

3.以人員為核心的權責分配

權責分配指的是明確負有數據治理權利與義務的銀行內外部主體。在公司治理架構上,組織架構和流程制度是數據治理工作的頂層設計,這需要安排數據治理委員會作為數據治理的決策機構,首席數據官作為銀行數據治理決策的最高執行人,專門數據治理部門作為與財務、業務、IT、法務等并行的數據治理具體執行機構。權責分配的本質是使得銀行數據治理真正可以由人來實現和監督。

五、銀行數據治理的實施路徑

1.制定數據治理戰略

對銀行來說,客戶與產品的定位、風險的控制,金融市場的交易,無不依賴于數據,數據已經成為銀行經營的核心生產要素。因此銀行需要制定好數據治理戰略,通過戰略規劃、組織、流程、資源使戰略能夠打破部門之間藩籬、集團內部法人之間的藩籬,有目標、有計劃、持之以恒地貫徹和推進,最終實現在集團內部,有目的、有組織地采集、存儲、利用數據,讓數據產生新價值。

2.建立數據價值評估模型

目前,大部分銀行都建立了企業的主數據和數據的認責部門,在此基礎上,可以再增加價值分析維度,根據數據使用頻度、重要性、精準性、安全等級、監管要求等,以及數據在產品創設、客戶標簽、營銷機會、風險技術、作業流程等應用維度進行標識和評估,實行分類管理,確定數據質量、存儲、安全、調用等策略,讓管理層、數據認責部門、數據管理部門和信息技術部門建立共同的數據價值判斷標準,提高對數據治理活動的認識。

3.建立數據價值分析的流程

信息技術部門和數據管理部門的數據治理工作要前置到業務活動中,分析業務活動中的數據需求,以及業務活動過程中產生的數據,與業務部門共同分析數據的使用價值和采集的必要性,在信息系統建設過程中以最合理的方式實現數據采集、數據質量控制,并最大限度集成和調用內、外部數據,支持營銷、客戶識別、風險控制等業務活動中的數據需求。讓業務部門切實感受到數據的價值,承擔起數據提供者的責任。

4.試點建立數據經營的內部組織

經驗表明,數據的質量是越用越好,數據的價值是越用越高,前者說的是通過數據的使用才能發現數據的質量問題,從而推動數據問題的追根朔源和改進,后者說的則是數據的特性,數據價值不會因為使用而消失。因此銀行可以試點建立數據經營的內部組織,通過數據質量改進和價值發掘,從而持續實現知識的積累。

另外外部數據服務逐步興起,也需要專門的數據經營組合將外部采購的數據管理好,實現外部數據和內部數據的綜合管理與應用,共同服務于企業內部的多個用戶。

5.做好數據質量和數據標準建設

銀行做好數據治理最終會落地到數據質量和數據標準管理上。就數據質量而言,業務對數據的依賴性越大,對質量的要求越高,數據質量就是產品質量、服務質量、意味著風險。

而數據標準是數據的業務含義、分類分級、格式及轉換,是數據治理最基礎的工作,數據標準化程度越高,系統自動化處理能力越強,信息共享度越強,數據成本越低。

數據標準的難度在于對數據的業務定義,銀行的數據管理部門或數據運營部門應更加努力地承擔起這個基本職能,在企業內部推動數據標準的制定,信息技術部門則要堅決地落實貫徹數據標準,從數據的源頭抓起,在源系統中貫標。

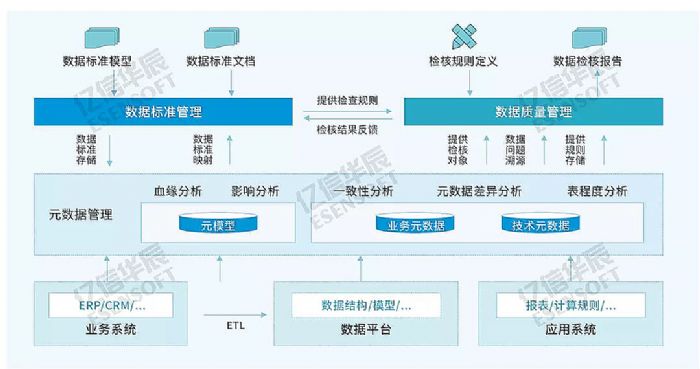

這里億信華辰“數據標準化及質量管控解決方案”可以為銀行設立數據標準規范,提高并管控數據質量,保證企業數據的準確性、一致性、完整性、合理性、及時性、有效性等,保證業務數據應用及業務決策的正確性。

方案以數據檢核為依據,以元數據為數據檢核對象,編制數據標準、檢查并整改數據質量問題、遵循PDCA模型原則,逐步提高數據質量。

六、小結

當前,整個金融行業正面臨激烈的市場化競爭壓力,銀行業正逐漸從利潤管理向價值管理過渡,在這一轉型升級過程中,數據的價值正逐漸顯現。

而在過去的發展過程中,每一代新技術的運用都推動了銀行業階梯式發展,比如,10多年前大家都在談論數據倉庫投資是以數據驅動還是應用驅動,由于當時以數據驅動的建設路徑成功者不多,以應用驅動的建設方式有著見效快,易于被業務部門接受的優點,但也因此導致數據分散難以整合和共享,以及歷史數據保存不充分的問題。

而在大數據時代,對銀行業來說,做好數據治理將可以發揮更大的作用,比如有效的數據質量控制有利于客觀的分析和決策,有效地管理數據是銀行實現數字化轉型的基礎。

明基投影機

明基投影機 堅果投影機

堅果投影機 科視投影機

科視投影機 極米投影機

極米投影機 SONNOC投影機

SONNOC投影機 寶視來投影機

寶視來投影機 視美樂投影機

視美樂投影機 當貝投影機

當貝投影機 哈趣投影機

哈趣投影機 WAP手機版

WAP手機版 建議反饋

建議反饋 官方微博

官方微博 微信掃一掃

微信掃一掃