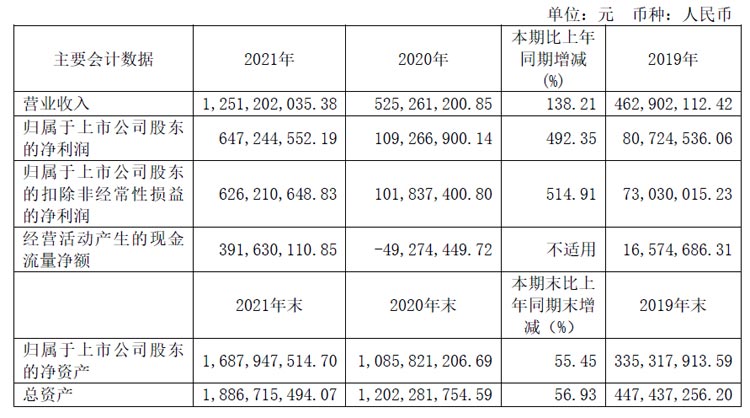

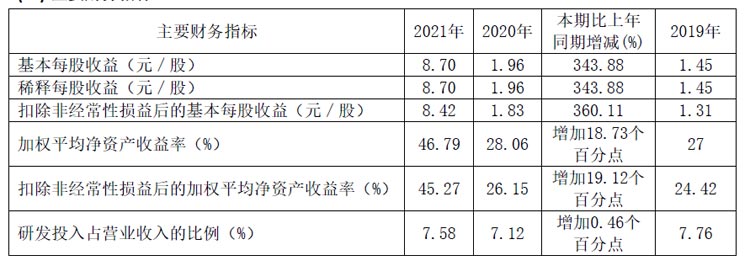

4月15日,明微電子(688699)發布2021年度年報,公司實現營業收入12.51億元,較上年同期增長138.21%;實現歸屬于上市公司股東的凈利潤6.47億元,較上年同期增長492.35%;歸屬于上市公司股東的扣除非經常性損益的凈利潤6.26億元,較上年同期增長514.91%;基本每股收益和稀釋每股收益均8.70元,較上年同期均增長343.88%,扣除非經常性損益后的基本每股收益8.42元,較上年同期增長360.11%。

近三年主要會計數據

近三年主要財務指標

2021年度,公司實現營業收入12.51億元,較上年同期增長138.21%;實現歸屬于上市公司股東的凈利潤6.47億元,較上年同期增長492.35%;歸屬于上市公司股東的扣除非經常性損益的凈利潤6.26億元,較上年同期增長514.91%;基本每股收益和稀釋每股收益均8.70元,較上年同期均增長343.88%,扣除非經常性損益后的基本每股收益8.42元,較上年同期增長360.11%。

截止2021年12月31日,公司總資產18.87億元,較上年同期增長56.93%;歸屬于上市公司股東的凈資產16.88億元,較上年同期增長55.45%。

2021年度,公司實現快速增長,主要由以下幾方面綜合影響所致:

1.量價齊升

(1)下游應用領域需求旺盛,公司各產品線銷量均大幅增長,產品銷量較上年增加11.91億顆,同比增長40.91%;

(2)上游產能緊張,為合理調配需求,公司對原產品線價格進行調整的同時,加大了新產品和高毛利產品的優先交付,其中:Mini LED顯示驅動芯片的銷售收入較上年增加2.27億元,同比增長1,444.34%;智能照明驅動芯片的銷售收入較上年增加1.55億元,同比增長90.59%;多重因素疊加影響,從而帶動公司產品綜合毛利率由上年的33.58%增加至65.61%,增加了32.03個百分點。

2.結構優化

2021年度面對產能困擾和市場機遇,公司一方面加大研發力度,優化產品結構,加快新產品推向市場的節奏;另一方面公司積極調整生產和銷售策略,優化客戶結構,從而實現銷售收入的快速增長;

3.規模效應

公司在山東濰坊和安徽銅陵建設封測廠,隨著自有封測產能的不斷擴大,不僅產品品質得到保障,同時成本優勢凸顯,進一步增強市場競爭力。

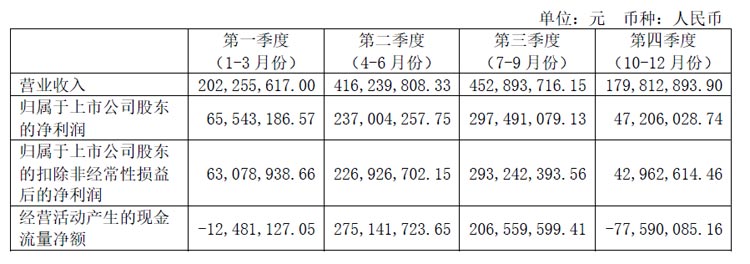

分季度主要財務數據

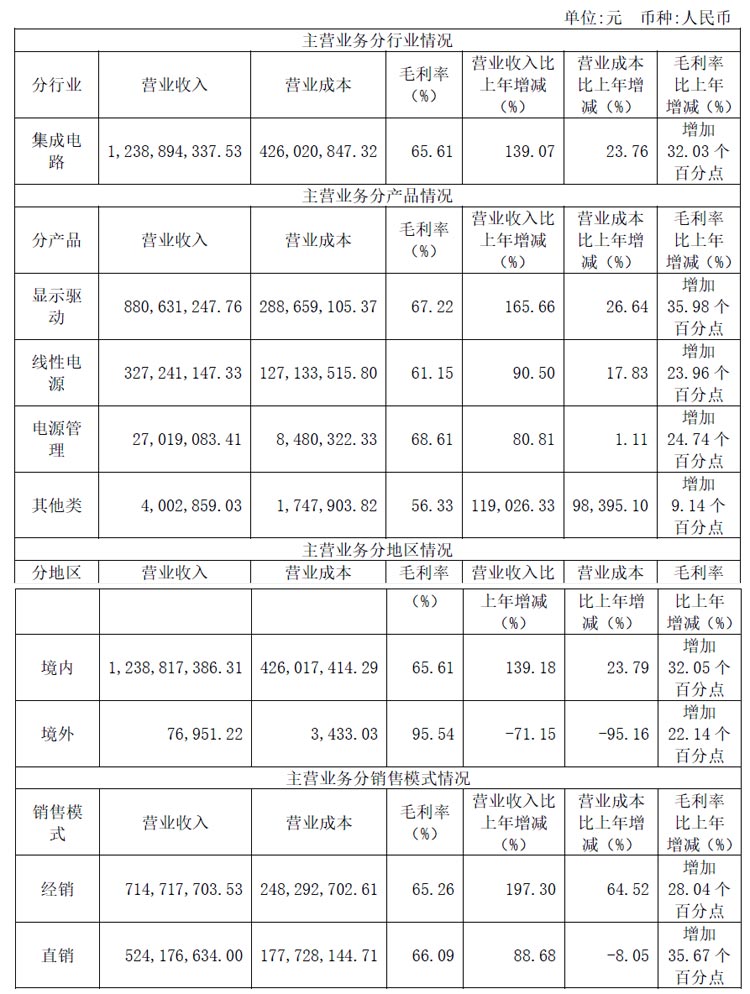

主營業務分析

(1). 主營業務 分行業 、分 產品 、分地區銷售模式情況 、分地區銷售模式情況 、

2021年度,公司快速發展,全年實現營業收入125,120萬元,同比增長138.21%;營業成本 43,811萬元,同比增長25.32%;2021 年綜合毛利率為 65.61%,較2020年增加32.03個百分點。

公司以境內銷售為主,境內銷售收入占比達99.99 %,境內客戶主要分布在華南、華東等地區。其中:(一)顯示驅動類:顯示屏驅動芯片實現銷售收入由上年的 26,252萬元增長至69,026萬元,較上年同期增長162.94 %;智能景觀驅動類芯片實現銷售收入由上年的6,895萬元增長至19,029萬元,較上年同期增長175.97%;(二)線性電源類:智能照明驅動芯片實現銷售收入由上年的17,170萬元增長至32,724萬元,較上年同期增長90.59%。 (三)電源管理類: AC/DC驅動芯片實現銷售收入由上年的1,203萬元增長至2,244萬元,較上年同期增長86.52%;DC/DC驅動芯片實現銷售收入由上年的275萬元增長至458萬元,較上年同期增長66.85%。

直銷模式下,營業收入較去年同期上升88.68%,營業成本下降8.05%,主要原因系(1)自封產能提升,產品單位成本下降;(2)原長庫齡存貨實現銷售,相應計提的存貨跌價準備于本年進行轉銷,如剔除上述因素影響,直銷營業成本較上年增長3.92%。

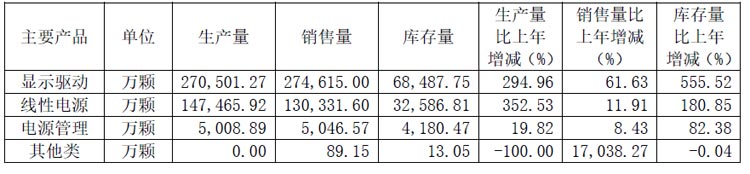

(2). 產銷量情況分析

報告期內,公司主要產品顯示驅動芯片產量270,501.27萬顆,產銷率101.52%,銷售量比上年增長61.63 %;線性電源產量147,465.92萬顆,產銷率88.38 %,銷售量比上年增長11.91 %。電源管理類產量5,008.89萬顆,產銷率100.75%,銷售量比上年增長8.43%。

飛利浦LED屏

飛利浦LED屏 聯建光電LED屏

聯建光電LED屏 威創小間距

威創小間距 洲明小間距

洲明小間距 AET小間距

AET小間距 奧拓LED屏

奧拓LED屏 aoc

aoc 青松光電LED屏

青松光電LED屏 WAP手機版

WAP手機版 建議反饋

建議反饋 官方微博

官方微博 微信掃一掃

微信掃一掃