對于過去連續四年,每年絕對銷量上漲百萬臺的智能投影儀產業,到底是金礦,還是雞肋,又出現了不同的聲音!

大屏君注意到,《新浪科技》的張俊同學,近日發表了一篇對智能投影儀市場的分析文章,標題為《尷尬的智能投影儀:市場久未爆發,不少明星品牌撤退,近四成網友稱“雞肋”!》對此,大屏君非常感謝新浪這樣的大媒體,能夠對小小的智能投影儀產品線“開展問卷調查”。在大屏君看來,這一事件,本身就是“投影機”的勝利:“這個小眾、專業產品”,已經能入新浪法眼,豈不是行業發展的最好“明證”了?

而且,對于文中提到的觀點和調研數據,大屏君有完全不同的解讀——從一個玩了投影近20年的“老炮”角度,大屏君帶你看看不一樣的“真相和歷史”!

智能投影儀市場“久未爆發”嗎

智能投影儀市場有沒有爆發?這個問題,大屏君認為“賺過了大錢”、“看多了大產業”的“新浪科技”眼中,IDC數據“2021年中國投影機市場總出貨量為470萬臺。其中家用投影機出貨量為348萬臺”,自然不算爆發了!

但是,遙想當年“小喬初嫁了”……對不起,跑題了!2008-2010年,家用投影機國內市場規模不過10萬+;此后娛樂機爆發——就是用低端商教機,放在家里看大屏的玩法,這種玩法的特點是“價格低”——將國內家投市場規模推升到三、四十萬臺。

而2014年前后,智能投影概念正式登場。隨著產品品質的提升,例如2000-3000元價位機型的智能計算能力和LED光源提供的投影亮度大幅提升,推動了行業大發展。不到十年間,市場需求幾乎成長了七、八倍,達到目前的400萬體量(含激光電視和傳統非智能家庭影院機)。

更為重要的是,2021年,據行業數據顯示1500流明以上,中高端家投市場規模,首次達到百萬臺級別,成長速度是整體市場的兩倍以上。其中,既有激光電視28萬臺,也有LED智能投影60萬臺,這樣的新品類;也有老而彌堅的傳統家用影院類投影小十萬臺……

即,縱觀投影機的歷史,特別是家用投影儀的發展歷史,大屏君覺得“絕對規模談不上宏偉”,但是說過去十年是“技術、規模和形態”三個維度都爆發了,不足為過。這也是這個行業會誕生極米、光峰這樣的上市公司;海信這樣的全球性新品類領導者的原因。

“四成網友說‘雞肋’和吃灰”是真的嗎?

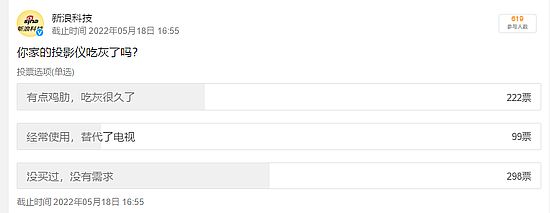

“在新浪科技發起的微博調查中,超過48%的網友表示沒有買過投影儀,沒有需求;只有16%的網友表示經常使用投影儀,對電視形成了替代作用。”——即剩余的36%(近四成)購買了投影儀的網友讓“設備吃灰”了。

大屏君覺得這個數據有多層看點:比如,的確很多消費者對“到手”的產品不滿意。原因很多,如市場廉價低品質產品占比過高。如果將1000流明投影亮度作為好用門檻,那么過去銷售的很多的LED投影產品性能是不達標的。其中單片式LCD產品占據了不達門檻設備的絕大部分——單片式LCD投影儀幾乎不具有1000流明投影亮度的產品,能接近500流明的都是鳳毛麟角。反觀,主流的DLP機型亮度都在700流明以上,即便DLP便攜機型也都向500流明以上靠攏。激光電視更是具有2000+以上的高亮度。這是一個技術端就已經兩極化的市場。

另一方面,LED智能投影儀大量產品突破千流明亮度,只是近三年多的事情;家用激光智能投影儀大量問世只是2021年下半年的事情……——這決定了超早期購買了投影儀產品的消費者很多面臨“性能尷尬”的成長性煩惱。近三年來高亮機型的大力發展,也是行業市場規模出現持續爆發的前提。

這樣的產品事實面前,“四成吃灰”說是“必然的事情”并不為過!而就是在這樣的背景下,智能投影儀行業還在較高速的發展軌道上,大屏君認為,這更說明這一產品的“可取之處”!而所謂吃灰,更多是建立在產品技術創新不足、還處于發展階段,而非成熟期的基礎之上。——遙想當年,液晶電視也曾以720p 27/32/37英寸作為主打,和大屏幕無緣,在大屏體驗上“槽點滿滿”。但是,后來的技術升級,讓液晶電視成為目前主流大屏彩電的代表。類比之下,大屏君覺得也應當給智能投影更多的“技術創新過程中的寬容”。

同時,用投影儀看大片,這個概念的興起本身是建立在“視聽娛樂多元化和高端視聽需求增加”基礎上的。即消費者對投影儀產品的大屏效果是有“更高的心理期待的”。至少是希望其能夠“吊打主流42-55英寸液晶電視”的震撼性。然而,這種期待在很多亮度不足的產品上,就要“落空”了。

然而,一旦消費者購買的是中高端產品,那么數據就成了“16%的消費者經常使用投影儀”。這個比例現在不高,但是也符合行業技術進步和產品供給的性能規律。未來隨著更多好的產品問世,智能投影儀平均性能的再次提升,“智能投影忠誠用戶比,就不會是16%”,而是更高!

或者說“吃不吃灰”,本質在于消費者“投入”:中高端市場的高忠誠度,更高的成長增幅,與單片式LCD代表的低端市場的“滿滿的不滿”形成了家投的兩極——而前者才能代表市場未來方向。

更為重要的是,16%的經常使用數據較低,但是也不是“全能扣在投影儀上的鍋”:例如,彩電開機率現在也只有30%多。很多消費者不怎么看電視,甚至不購買電視——因為娛樂習慣變了。實際上,如果我國真的具有16%的人口喜歡“投影儀”(4億臺彩電存量的16%就是六千多萬的存量潛能),對于這個專業化小眾產品,就已經是“很大的市場機遇”。

大屏君認為,“用戶滿意與否”,對于一個新興事物必須用“發展的縱向的眼光看”——就如同在智能投影儀銷量上,絕對值雖然不大、但是從歷史成長看,卻是在爆發之中!“高頻度應用、高忠誠度用戶的規模”,也會隨著智能投影儀未來“技術升級”而不斷提升,至少有機會追趕一下彩電開機率。

“投影儀規模比不上彩電?”這不是問題

對于智能投影儀的發展,很多人將其“對標彩電”!大屏君認為這個結論“大錯特錯”!“智能投影儀從一開始就是視聽娛樂多元化的產物”——替代彩電的想法,從來不是行業企業的“腦回路”,而是外行人強行給背上的包袱。

2021年中國彩電市場零售量為3835萬臺。IDC數據,2021年中國投影機市場總出貨量為470萬臺,投影儀當前的市場體量僅為電視的12%左右。對此,大屏君要說“這可是占比新高”:一方面,這四、五年,彩電行業慘淡,幾乎量價齊跌年年來——分母在變小;另一方面,這四年智能投影銷量大增,每年絕對增加額都近百萬臺——分子變大。這導致,投影儀和彩電的對比,已經從十三、四年前最慘時期的3%變成了2021年的12%。

大屏君認為,未來視聽娛樂多元化趨勢還會深化。傳統彩電、智能投影儀、激光電視、VR產品和手機、TI設備的視聽娛樂,共同構成一個“屏幕大小差異化、顯示畫面大小差異化、私密性差異化、便攜性差異化”的視聽大市場,是“顯示產業的必然格局”。

在這其中,投影儀在商教、工程市場有獨到價值和特種應用,在家用市場有不錯的“居家大屏競爭優勢”:特別是百英寸及其以上尺寸的傳統顯示設備入戶難、價格昂貴的問題,目前僅有投影儀最適合解決。含激光電視在內的智能投影等差異化居家大屏,在多元視聽時代成為“家庭視聽一極”,不需要也不打算擊敗彩電——而是要達到彩電2成+的市場規模。

對此,業內普遍預計,未來智能投影儀會成為一個“千萬級”的市場:當然,大屏君要指出,這一規模和傳統家電大件,如冰箱、空調、彩電比,或者和新興家電如洗碗機、掃地機、智能門鎖比,其規模和潛力都不算大的,甚至是“小弟弟”。但是,這不妨礙智能投影儀“自己好好的活著”。

核心技術,智能投影儀“腎不虧”

對于新浪報道中提到的智能投影儀核心技術和核心部件問題,大屏君覺得很多人“高估了產業鏈瓶頸”。

作為一個電氣、光學、計算設備,智能投影儀稱得上核心的部件太多。光閥是、光源,CPU,鏡頭也都是!這么多核心部件,其實談得上壟斷的基本沒有。例如,最被認為可能卡脖子的光閥器件,雖然目前DLP在中高端市場處于統治地位,但是也有3LCD和3LCOS光閥產品在活躍。而且本土企業在3LCOS上的技術積累已經足以支撐“量產”!

但是,大屏君必須說明,作為多元視聽選擇的“一極”,智能投影的總規模有限,很難支撐眾多技術類型的上游光閥企業存活。這就像頭兩年“圓珠筆的圓珠筆尖用鋼材,我們制造不了”一樣,其實不是技術問題,而是市場問題(市場容納不下第二個供應商)!產業鏈卡脖子,往往是要卡“你搞不定”的,如果去卡“對方搞得定”的,那不是將市場拱手送人嗎?

當然,這兩年DLP光閥供應情況并不樂觀——但是這不是上游廠商的“故意為之”。而是新冠之后全球智能投影儀需求加速增加,加之DLP光閥所屬的半導體產業鏈整體產能緊張,才讓“上游光閥供不應求”——這一點不是去論證“產業鏈安全、核心器件被控制”的理由!反而,大屏君認為,產能不足、供給拖后腿的DLP光閥,證明了“智能投影儀”需求上的火爆——需求夠火,才會上游供給不足。

最后,至于說智能投影這個圈子有些品牌倒下了:如微鯨、艾洛維等,更多是“個體企業自己的問題”。實際上,大屏君看到的是,全球投影產業、IT產業、彩電產業大拿們爭先布局智能投影。愛普生、聯想、明基、長虹、康佳、三星、LG、惠普、夏普……外加一大批本土創新品牌的支撐,在有人倒下去之后,行業不僅陣容不減,反而持續增強。而這些倒掉的品牌,畢竟只是“被良幣驅逐的劣幣”,不僅不傷大雅,反而有助于行業更好的發展。

綜上所述,大屏君對于“新浪”的調研非常感激。姑且不評論其調研樣本的質量,單純的從“結論和分析方法看”,大屏君覺得,智能投影儀必須“用發展的眼光”看;而不是只看“一時的靜態數據和結構”。因為,智能投影市場并不是“消費成熟、技術成熟”的市場,而是一個技術創新與消費升級同步,下沉市場有待開拓的新物種。用發展的眼光來看,就會對很多“數據”分析得出截然不同的更為科學和客觀的結論。“附,新浪報道鏈接:https://finance.sina.com.cn/tech/2022-05-16/doc-imcwiwst7640915.shtml”

WAP手機版

WAP手機版 建議反饋

建議反饋 官方微博

官方微博 微信掃一掃

微信掃一掃