由于TV品牌廠對2024年全球電視市場需求恢復預期謹慎,各家面板廠對明年市場規劃都相對理性。頭部TV品牌三星/LGE/Hisense/創維考慮將2024年電視面板供應鏈分散化,平衡與各家面板廠之間的合作,這將導致與原來合作量比較大的面板廠之間將減少合作,轉移到目前合作較少、或者還未開始合作的面板廠。整體趨勢將是逐漸分散對大陸面板廠的依賴,增加與臺廠/Sharp/LGD的合作。

2024年電視面板供應格局如下:

BOE:以BOE為首的大陸面板廠堅持控產穩價的策略,在電視市場需求低迷、面板產能過剩的情況下,扭轉面板供需走勢,拉動價格持續上漲,雖然出貨量下降,但是至少扭轉了虧損局面。但堅定控產漲價也引發TV品牌廠商的不滿,尤其在電視面板廠商規模逐漸做大以后,品牌廠商要考慮分散供應鏈。實行控產策略以來,BOE今年全年電視面板出貨量預計56.4M,同比下滑12%。2024年BOE規劃電視面板出貨量60M左右,尺寸結構方面,計劃持續減少32/43寸規劃,增加大尺寸和超大尺寸面板出貨,同時新增40寸和60寸等非主流尺寸,以穩定整體面板出貨規模。

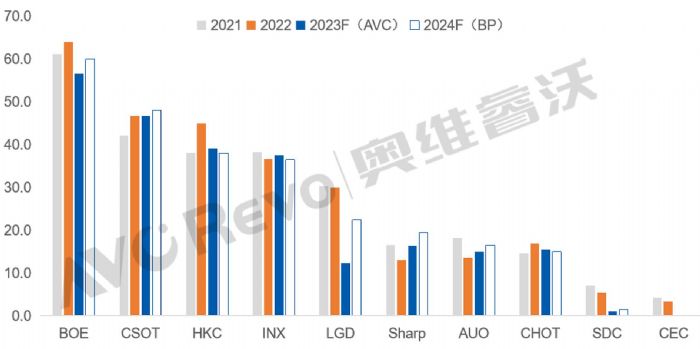

CSOT:堅持控產策略,今年以來T9工廠產能的釋放,50寸面板出貨增長,整體TV面板規模與去年持平,客戶方面,與三星合作穩定,集團內客戶TCL/Moka未來成長性看好,CSOT整體客戶需求將增長。2023年電視面板出貨46.7M,2024年華星將策略性推進大尺寸化,減少32/43寸規劃,整體出貨計劃相對2024年將增加。

HKC:今年其內部追求改善公司財務狀況以尋求上市的目標,HKC同樣堅定執行大幅減產穩價的策略,2023年預計電視面板出貨量39M,同比大幅減少13%。由于三星客戶訂單轉移,HKC為了繼續穩定面板價格,明年電視面板出貨計劃保守,2024年BP 38M,減少小尺寸供應,推進大尺寸化,同樣計劃擴大40寸非主流尺寸面板出貨。

INX:今年以來持續高稼動率運行,2024年計劃仍將維持高稼動率,今年上半年群創、友達計劃2023 年底將各關閉一座5代廠,目前已經按計劃關閉,該產線均以生產IT面板為主,后續將該工廠用做生產其他顯示產品,將IT產品集中安排至G6/G8生產。此外,INX Fab 8今年Q3已將部分產能轉成IPS產能,計劃明年Q2將要全部轉完,后續長期計劃用于生產IT面板。雖然來自三星、LGE、Hisense客戶的訂單增加,但INX自身產能難增長,明年出貨計劃跟今年基本持平。

LGD:由于當前面板價格處于盈利空間,且收到來自三星/LGE/創維等客戶訂單增加的訴求,LGD答應客戶需求,規劃恢復稼動率。其中LCD TV面板2024年出貨計劃16.3M,OLED TV面板出貨計劃6.1M。

Sharp:今年以來持續恢復產線稼動率,2023年電視面板出貨量預測16M,同比增長25%,明年與三星/LGE/Hisense合作訂單量將增加;尤其與三星電子明年簽約8M,在Sakai G10增加65+32套切尺寸,SIO廣州工廠明年繼續爬坡,計劃明年Q2擴產至135K大板,明年整體出貨計劃相對今年增長。

AUO: 明年主要增加與三星/LGE/Sony合作,今年出貨預測15M,明年TV面板出貨計劃比今年小幅增加。

CHOT: 盈利狀況最先改善,CHOT今年電視面板出貨計劃15.5M,明年計劃跟今年持平,產品結構上減少小尺寸,增加大尺寸85/100規劃。

綜上來看,以往都是大陸面板廠的份額逐年增長,但是2024年將趨勢將有所改變,預計大陸面板廠電視面板出貨量占比出現下滑2%。按照明年面板廠和品牌廠之間的合作規劃來看是這樣的變化趨勢,在目前面板價格獲利的情況下,非大陸系面板廠增加出貨計劃沒有問題,但是需要認識到,目前市場主導權仍由大陸面板廠掌握。

如果大陸面板廠明年延續控產穩價的策略,各家面板廠還能在盈虧線以上經營;如果大陸面板廠又采取繼續沖量搶份額的策略,將面板價格拉回盈虧平衡線以下,各家面板廠又回到拼價格競爭市場份額的策略,到時面板廠又將面臨生產越多,虧損越多的窘境。

尤其對于LGD來說,在廣州工廠恢復滿產以后,而且其自身成本高于大陸面板廠,如果再次面臨價格跌至成本線以下,所面臨的經營壓力加劇,恐怕LGD將再次面臨產能調整的風險。

所以對于2024年電視面板供應鏈市場需要動態去看,電視面板價格走勢,供應鏈結構的變化將仍然取決于大陸面板廠做出何種應對策略,而這也將給品牌面板采購帶來挑戰。

康佳平板電視

康佳平板電視 創維平板電視

創維平板電視

LG平板電視

LG平板電視 海信平板電視

海信平板電視 WAP手機版

WAP手機版 建議反饋

建議反饋 官方微博

官方微博 微信掃一掃

微信掃一掃