2023年第一季度,國內投影市場創造了一個新紀錄:根據洛圖科技(RUNTO)數據顯示,2023年一季度,中國智能投影市場(不含激光電視)銷量為142.8萬臺,同比增長7.9%。其中,DLP技術市場持續萎縮,銷量大幅下降18%!

據行業人士表示,這可能是自DLP投影誕生以來,在單一市場最大單一季度銷量下滑。產生這一變數的原因,主要在于更多的廠商和消費者投靠了1LCD產品線。

誰動了DLP的奶酪

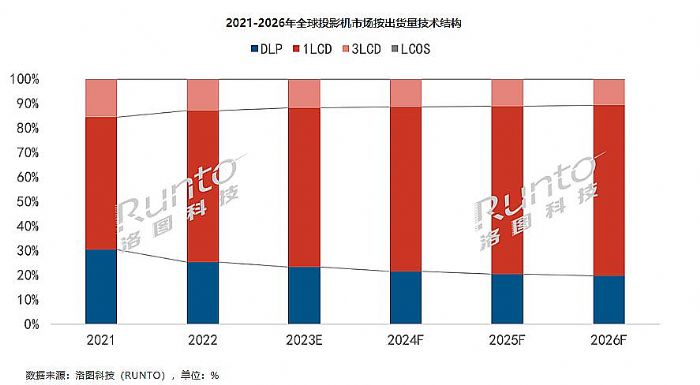

自2014年國內智能投影消費爆發以來,其市場規模從最初每年不到50萬臺,躍升到2022年的近(不含激光電視)617.8萬臺,可謂10年10倍的增長。而其中,DLP投影一直是“產業成長的頂梁柱”。據數據顯示,直到2021年,DLP技術在智能投影市場上占比還高達56%。

但是,2022年,國內智能投影機市場,DLP技術占比下降到37%;2023年第一季度進一步下降到不足30%。反而是此前長期不被市場重視的1LCD產品成功上位,集合3LCD家用銷量亦小幅增加,2023年第一季度LCD投影行業技術占比高達7成。這是前所未有的成績。

從2019年的DLP占比7成,到2023年一季度的LCD占比7成。中間到底發生了什么呢?據洛圖科技報告顯示,LCD“供應鏈的國產化和市場的持續增長”,以及更多品牌的參與,是LCD投影崛起的秘密。

例如,4月份,DLP投影機全球銷量的頂梁柱企業之一、也是國內投影市場連續五年出貨第一的極米,正式進入LCD市場,推出極米子品牌MOVIN 1LCD投影產品快樂星球O3。此外,1LCD投影的支持者還包括小米(紅米)、堅果(微果)、小明(光峰-峰米系)、知麻、聯想、AOC、創維等橫跨投影傳統品牌、新興品牌、IT、家電等產業的眾多大牌。

再例如,供應鏈上,1LCD光閥主要來自于國內的京東方、惠科等顯示面板企業,不同于DLP光閥依賴于TI。2021年全球半導體供應鏈緊張格局下,依賴于半導體技術的TI DLP光閥曾出現供給緊張,顯著影響了市場一些品牌的備貨和出貨能力,進而導致更多品牌選擇分散上游供應鏈。

同時,近三年來,1LCD光閥技術品質不斷提升,光閥效率保守估計從6%提高到8%以上,結合LED光源品質的改良、小明等品牌力推的封閉式光機等技術,實現了產品體驗,主要是亮度指標和產品可靠性的“連年躍升”。2023年第一季度,2000元價位已經可以購買到1000流明的LCD投影機。

對比而言,1000流明LED光源機型的DLP投影機至少需要2800元以上的價位。行業專家指出,2020年之前,1LCD主要市場集中在千元以下;2021年起市場抬升到1500元量級;2022年其高端產品價位上升到1800元;目前這一指標則是2300元——從低價位向高價位、從低亮度向高亮度,1LCD投影大幅蠶食了傳統DLP投影的中低端普及市場。

特別是,從智能投影10年來發展的統計歷史看,其價格均值維持在1900-2400元之間。2023年第一季度,1LCD投影的高亮產品正式觸摸這一價格區間,給予了“DLP投影技術產品銷量單一季度最大幅度下滑” 的沉重打擊。

據業內消息人士稱,接下來在本土投影光閥支撐下,本土投影機還會有新的技術突破:第一是,4K的2500-3000元價位千流明1LCD機型,這將填補4K機型在廉價市場的空白;同時對于這一價位的2K機型的DLP產品將是進一步的競爭。第二,行業企業也在嘗試采用本土制造的更高光學效能的LCOS光閥產品,目標是推出1LCOS和3LCOS的自主光閥產品。第三,單純從技術角度看,京東方等本土液晶顯示企業有能力隨時推出3LCD光閥的解決方案和核心部件。

某種角度可以說,一季度DLP市場的大幅萎縮,就是本土光閥產品和技術突破的“大踏步前進”。有本土芯的支持,我國投影產業鏈的上游議價能力和全球輸出能力也必然會持續增加。而這一過程,目前只是剛剛開始而已。

未來必然是向上升級,DLP無需“哭泣”

一季度,DLP智能投影大幅下滑,對于DLP陣營而言,固然是一件壞事;但是談不上是什么“質變”時刻。實際上,這反而有利于讓DLP恢復自己的傳統定位。

從技術角度看,采用色輪技術+半導體微機電的DLP投影,在核心成本上會顯著高于1LCD技術體系,也會略微高于1LCOS技術體系;但是卻在成本上低于3LCD和3LCOS體系。很多時候,普及型消費品,成本競爭力直接決定了一個技術路線的長期定位。1DLP的成本位置,也決定了其并不擅長去比拼中低端市場。

例如,根據洛圖科技(RUNTO)線上數據顯示,DLP智能投影產品均價近年呈現明顯的上升狀態,從2020年一季度的2825元,漲至2022年四季度的3825元。2023年一季度,在行業價格戰下,其均價依然高達3785元。未來DLP技術智能投影主打3500元以上、中高端應用應是“大概率事件”。在這方面,其憑借更高的光源到投影亮度的轉換效率(目前是1LCD的4倍左右),可以在高亮、高性能、高價位、更低碳環保的市場占據優勢;亦可以在急需便捷性能和內置電池應用的產品上,實現差異化競爭優勢。

當然,DLP技術除了依靠“比較優勢”占據中高端需求、超便攜需求之外,其未來的競爭力也會具有“綜合比較優勢”:

即,從產品設計角度看,DLP和1LCD的成本差異由兩部分構成。第一是,核心投影技術,如DLP光閥和1LCD光閥的價格差;第二是外周投影技術和其它配置產生的成本差異。后者主要包括,目前1LCD在鏡頭、機身材質、智能芯片和存儲、畫質處理芯片和電路、自動對焦和語音感知部件上,都采用“低成本配置”。

也就是,當1LCD主打價格競爭力的時候,不僅是核心技術部分成本更低,更多的周邊功能配置也會“通過簡配實現低價”。后者會導致1LCD投影在綜合體驗上的眾多方面都始終“落后于價位高1-2倍的DLP產品”。這一綜合競爭優勢,也是未來DLP智能投影征戰中高端市場的底氣之一。

“如果將本土投影光閥和產業鏈競爭看做農村包圍城市的戰略,那么目前1LCD只是贏了農村——‘進京趕考’,城市工作的勝利展開,還需要本土光閥系統真正技術上硬起來。”行業專家指出,未來真正可能對DLP投影技術的基本盤、優勢盤造成壓力的,應當是正在努力發展的本土LCOS光閥產業鏈。

例如,3月下旬,主題為“芯相視成,共享共贏”的 2023年LCOS顯示產業高峰論壇,在廣東中山召開!大會上,我國企業芯鼎微透露,其LCOS芯片一期一步的產能,計劃在3月底實現液晶灌裝、液晶模組及光學引擎等全制程投產,達到100萬片LCOS微顯示芯片的年產能。并在2024年實現一期項目300萬片以上的LCOS微顯示芯片年產能規模。大會上,芯鼎微現場展示的0.37寸 720P、1080P;0.55寸1080P及4K LCOS芯片,且均可提供量產。

目前,LCOS新品的應用亦不僅僅是投影這一個潛在市場。例如,2023年4月份,華為新一代車載智能座艙抬頭顯示系統和“智能可編程車燈”產品發布,并將搭配在問界M9車型上,給消費者帶來全新的“駕駛智慧和信息元素”體驗。華為抬頭顯示和智能車燈均采用了LCOS光閥技術方案。

由此可見,未來LCOS光閥本土產業鏈,將是DLP投影技術的“下一個主要對手”。技術向上、產品體驗向上,這是本土光閥產業鏈和投影企業的必然追求,也是投影消費市場的現實規律,是無法回避的未來問題。特別是在投影市場日漸進入低增速、存量之爭的時刻,這一點將顯得更為重要。

據洛圖科技披露的一季度報告顯示,其下修了全年智能投影銷量至680萬臺;其中上半年銷量預計325萬臺,同比增長8%。未來智能投影需求大概率保持個位數、低增長狀態。市場競爭更多會體現“你增我降”的態勢。這也是行業企業和各個技術陣營的競爭壓力來源之一。

總之,2023年第一季度,DLP投影市場的變化“非常具有挑戰性”。未來市場TI為核心的DLP陣營,如何變陣出招、提升產業鏈競爭能力,是重大考驗。其中,努力降低成本、提升終端競爭力、創造更多差異化產品、供給更多高品質,大底DLP光閥方案、發揮DLP技術高光效的高亮性能優勢等都是可供選擇的選項。對于消費者而言,越是激烈的競爭,則更容易用更低的價格買到更好的產品——技術陣營如真“打”起來,以及本土核心技術的持續突破將是消費者的大福利。

WAP手機版

WAP手機版 建議反饋

建議反饋 官方微博

官方微博 微信掃一掃

微信掃一掃