“彩電面板漲價過程,可能‘熬’不到雙十一了!”這是行業最新數據顯示的顯示面板行業的基本面貌。

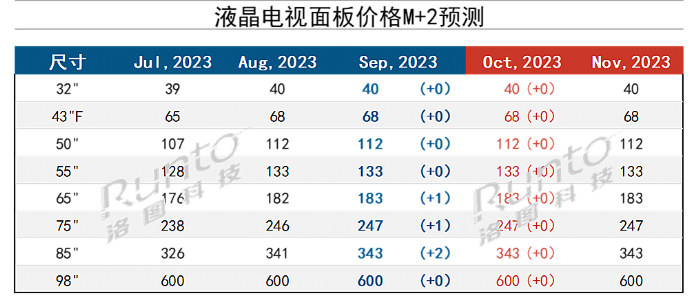

據洛圖科技(RUNTO)調研數據顯示,9月全球液晶電視面板價格的走勢弱于8月20日預測。中小尺寸32、43、50、55寸價格維持8月水平。大尺寸65、75寸上漲1美元。85寸上漲至多2美元。同時,洛圖科技預測,彩電面板10月-12月會維持現有價位不變。

漲價到頂,彩電面板依然面臨“需求壓力”

“2023年全年彩電市場需求萎縮幾乎已經成為定局。”這是彩電面板市場經歷了年初至今的漲價潮,卻在年底“最旺季”“淡”下來的原因。

奧維睿沃數據顯示,2023年上半年全球電視出貨共89.2M(M=百萬臺),同比下降1.7%;出貨面積65.8M㎡,同比增長3.3%。其中,我國市場2023年上半年,彩電銷量為1467萬臺,同比下降12.2%,銷售額為487億元,同比下降8.5%。上半年全球和國內彩電市場成績均不佳,結合目前全球宏觀經濟和消費趨勢,行業對下半年市場走勢不敢樂觀。

目前,普遍的研究數據認為,雖然第四季度有黑五、圣誕節、雙11等年底購物旺季的帶動,但是大量備貨來自于第三季度。四季度市場未必會對進一步的產品漲價埋單。2-9月份,連續7月的彩電面板漲價過程很可能告一段落。——實際上,持續7個月的漲價過程,本身對彩電市場需求也是一種抑制。

其中,有媒體報道的調研數據顯示,7月整體顯示面板廠產能利用率在90%以上,8月降至約85%,年底可能下降至70-75%——75%被認為是面板廠盈虧點!在產線稼動率下降的背景下,漲價過程必然停滯。

由此,可以梳理出,2021年6月開始到2022年初的需求下降階段、2022年初到2022年四季度初的“去庫存,價格下降”階段、2022年四季度為代表的“減產、穩價、止虧”階段、2023年2月開始的供給端驅動的價格恢復階段、2023年四季度可能帶來的“需求低位與價格平衡”階段等,行業在這一輪周期中的典型階段。

對此,業內認為,下一階段面板業的走勢主要將取決于需求端的變化:包括量上的變化和質上的變化。

量未動,質先行,需求升級趨勢明顯

關于2021年第二季度,全球彩電價格觸及價位和需求雙頂點后的市場走勢,亦并非“簡單的向下”可以概括,而是具有特殊的結構性特征。即傳統大眾產品需求向下、32英寸代表的入門產品,在低價格作用下,在2022年下半年發展中國家市場卻掀起普及的新高峰、65英寸以上大尺寸產品,則得益于供給增加,價格下降,市場占比和銷量數據持續攀升。

某種角度看,撬動低收入國家入門彩電消費;拉動彩電單品尺寸上升、消化顯示面積產能,成為了行業在價格手段之外,主要的“自救點”。這兩點(無論是低收入國家的入門,還是發達市場的大尺寸化,)都代表了特定消費者的“需求升級”。行業認為,在全球宏觀經濟走出這一輪低谷之前,顯示行業的主要復蘇機遇必然來自于“質量”先行上。

例如,消息稱蘋果正在測試三款OLED面板,分別是20英寸、27英寸和32英寸,其中20英寸面板正在MacBook上進行測試,27和32英寸的版本則是iMac。——即中尺寸面板上,蘋果正在帶頭導入下一代OLED產能。這將對于手機、IT等行業對液晶、OLED產能的需求結構產生積極影響。特別是對于6代線的OLED面板產能消化幫助巨大:畢竟一臺PC顯示器相當于數十部手機的顯示需求。

再例如,微軟在紐約曼哈頓舉辦的2023秋季產品發布會上,微軟推出了Surface Laptop Studio 2、Surface Go 4、Surface Laptop Go 3 三款設備產品。其中,屏幕技術上,這三者均選擇了“觸控技術”標配。有市場分析認為,平板電腦、IPAD等大尺寸化,13-14英寸產品功能“筆記本電腦化”,帶給辦公顯示市場一個巨大變化:那就是,也許未來的NB產品都會“觸控化”。

9 月 19 日,榮耀 V Purse 錢包折疊屏新機的國行版正式發布,售價 5999 起。榮耀 V Purse采用了 7.71 英寸的柔性 OLED 屏,這種屏幕在常溫情況下具備超過 20 萬次的連續彎折耐用性。利用外折屏形態,榮耀 V Purse 屏幕的正面、背面以及側面三個分區可獨立顯示,官方稱其為“榮耀 3D 全視屏” 。——更重要的是,折疊手機已經來到“5999”元價位。折疊化后,每臺設備對顯示屏的消耗量幾乎翻番。

另據Omdia顯示部門資深研究總監謝勤益表示,“面板產業最壞的時期已過”。大尺寸彩電價格下降,帶來了大尺寸需求增加,其預測2024年將出現主要是大尺寸電視帶動的換機潮。宏觀經濟上,市場人士認為歐美的加息會在今年底、明年初見頂,不排除2024年下半年進入降息區間。這種變化,將有利于歐美兩大對大彩電鐘愛的市場率先復蘇,帶來萬元價位下(1200美元以下)大尺寸彩電需求的再一次騰飛。

總之,顯示行業正在處于“度過低谷后的恢復期”。但是,相比于期望整體市場的快速全面反彈,行業更看好差異化的創新和需求升級市場。后者將是短期內需求市場向上的“確定性”部分,也是面板和終端企業必須緊抓的主戰場。

降價是好事情,新需求、新技術總需要更低價來普及

“9月份,65寸/75寸液晶面板價格分別為183美元、247美元;這比較2022年1月份的178美元和276美元,可以得到一個明顯的結論:即大尺寸的75英寸,依然處于較低的歷史價位上;而65英寸已經恢復到了中等歷史價位”。

事實上,以24個月內的波動為基礎看,目前75/85/98英寸產品的價格優勢依然明顯。即過去一段時間的面板行業價格變動,可能對于中小尺寸而言是“有效周期內的波動”;但是,對于“大尺寸和新興產品”而言,則更在周期波動外,疊加了“必然的價格與成本下降需求”。

除了75/85英寸的液晶之外,柔性折疊OLED屏、中尺寸OLED屏幕等,也擁有相同趨勢。例如,采用OLED屏幕的筆記本電腦售價,從三年前的至少七八千元,已經下降到目前入門產品四五千元的檔位;折疊屏手機價格也從萬元以上,下降到了5999元入門的新低水平。85英寸液晶產品,彩電市場中低端主流銷量產品全面跌破萬元價位;甚至商顯市場部分配備了觸摸屏的85英寸一體機,價格也跌入了萬元價位。

“市場需求弱勢下,廠商(無論上游還是終端)都期待創新和差異化產品能夠更多扮演走量的角色——但是,加強走量的勢能就必須在價格上更親民。”行業專家指出,這一輪行業周期下來,以觸控、大尺寸、柔性、折疊等為標簽,液晶和OLED顯示都有新產品在借助價格下降加快普及過程。

因此,無論是漲價、降價,市場都已經不可能回到昨日的原點。顯示和相關終端行業面臨的必然是“新需求格局、新供給格局共振”下的新競爭。接下來全年市場重頭戲的第四季度,與其關注“平均價格”,不如更側重“成長性的創新領域”,進而抓住未來競爭的制高點。

WAP手機版

WAP手機版 建議反饋

建議反饋 官方微博

官方微博 微信掃一掃

微信掃一掃