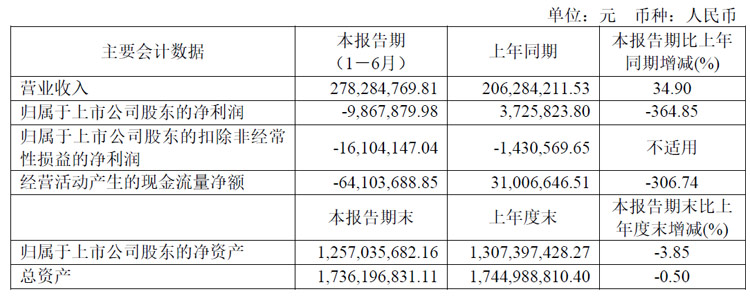

8月30日,蘇州德龍激光股份有限公司發布2024年半年財報。報告期內,德龍激光實現營業收入2.78億元,同比增長34.90%,2024年第二季度實現營業收入16,262.70萬元,較去年同期增長49.97%。;歸母凈利潤約虧損986.79萬元,同比下降364.85%;扣非凈利潤約虧損1610.41萬元,同比虧損進一步加大。基本每股收益、稀釋每股收益同比均下降350.00%。

營收增長主要是本期設備驗收增加,因半導體、新能源相關激光加工設備收入同比增長影響,精密激光加工設備收入較同期增長45.18%;凈利潤同比虧損進一步加大主要原因是隨著訂單陸續交付并完成驗收,本期收入比上年同期快速增長,但公司為了繼續保持新產品的研發投入,同時積極參與市場競爭、加大了新業務的拓展和支持力度,使得公司員工人數增加、職工薪酬增長,研發費用以及銷售相關費用較上年同期增長較快,影響了本期利潤水平;

經營活動產生的現金流量凈額同比減少306.74%,主要是客戶和供應商的結算周期不匹配,公司下游客戶收款周期通常長于上游供應商的付款周期。報告期內,公司業務增長,為支持訂單交付,購買原材料、支付職工薪酬的現金比同期大幅增長。

公司主要產品為精密激光加工設備和激光器。半導體領域激光加工設備包括:(1)碳化硅、氮化鎵等各類半導體晶圓的切割、劃片;(2)LED / Mini LED晶圓切割、裂片;(3)Micro LED激光剝離、激光巨量轉移;(4)集成電路傳統封裝及先進封裝應用:如硅隱切、玻璃通孔(TGV)、激光開槽(low-k)、晶圓打標、模組鉆孔(TMV)、激光解鍵合、輔助焊接等。

精密激光加工設備銷售收入2.02億元,同比增長45.18%,占主營收入的72.89%。公司長期聚焦半導體、面板顯示、新型電子及新能源四個下游應用方向。半導體相關激光加工設備實現銷售收入1.07億元,較去年同期相比增加75.24%,主要因公司及時調整銷售策略,提升獲單能力,積極推進驗收工作;新型電子激光加工設備實現銷售收入0.47億元,較去年同期相比增長10.34%,主要受汽車電子需求增長影響;面板顯示激光加工設備實現銷售收入0.13億元,較去年同期相比減少12.90%,主要是公司戰略調整,在面板顯示領域進一步收縮戰線,將資源側重其他幾個方向;新能源領域實現銷售收入0.35億元,較去年同期相比增加71.24%,主要是去年同期基數較小,前期獲得的新產品訂單陸續驗收。

激光器對外銷售實現收入1,576.22萬元,同比減少17.80%,主要受激光器市場持續激烈的競爭影響。激光器對外銷售收入中,納秒激光器銷售收入占比36.75%,皮秒、飛秒及可調脈寬等激光器銷售收入占比63.25%。

目前,“巨量轉移技術”和“巨量檢測修復技術”是Micro LED產業化過程中的關鍵技術。公司已經在相關技術領域做了技術儲備,自2022年獲得首個客戶訂單后,公司積極進行產品推廣現已獲得多家頭部廠商訂單。

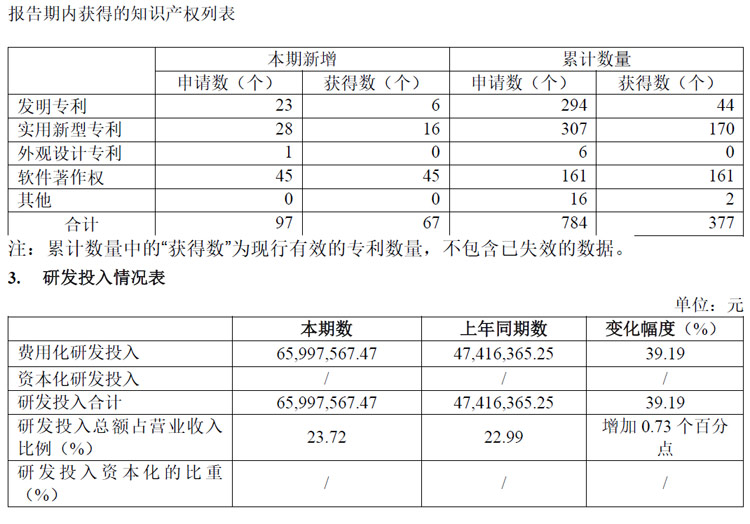

截至報告期末,研發投入占比達到23.72%,研發人員占比達到25.51%,公司已獲得發明專利46項(包含在中國臺灣擁有2項發明專利)、實用新型專利170項和軟件著作權161項。

飛利浦LED屏

飛利浦LED屏 聯建光電LED屏

聯建光電LED屏 威創小間距

威創小間距 洲明小間距

洲明小間距 AET小間距

AET小間距 奧拓LED屏

奧拓LED屏 aoc

aoc 青松光電LED屏

青松光電LED屏 WAP手機版

WAP手機版 建議反饋

建議反饋 官方微博

官方微博 微信掃一掃

微信掃一掃