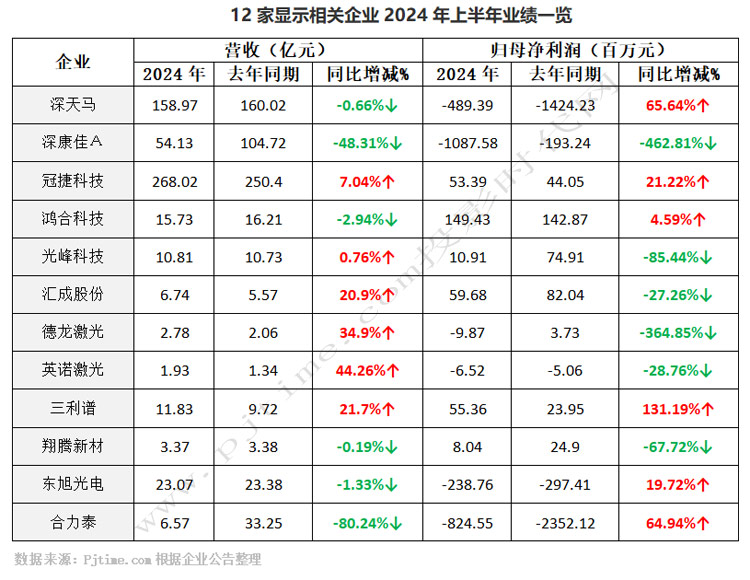

8月30日,深天馬、深康佳、冠捷科技、鴻合科技、光峰科技、匯成股份、三利譜等12家投影機、交互式平板、大屏商顯等顯示相關企業發布2024年上半年報告。12家企業中,營收、歸母凈利各有6家實現同比增長、6家同比減少,各占一半。營收最高的為冠捷科技,達到268億元。凈利潤普遍都不太高,說明行業競爭激烈,海外業務普遍毛利率要高于國內。

冠捷科技:營收268.02億,凈利同增21.22%,顯示器業務營收同增9.37%

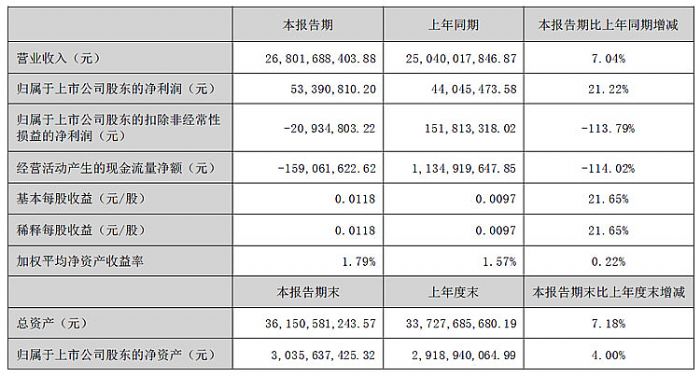

2024年上半年,冠捷科技實現營業收入268.02億元,同比上升7.04%;實現歸母凈利潤0.53億元,同比上升21.22%;受到部分高通脹國家地區外幣貶值,運費上漲貨運周期拉長等外部不利因素影響,毛利水平有所下降,綜合毛利率為11.27%。

報告期內,全球顯示器市場迎來小幅反彈,整體出貨規模同比上升超4.5%。得益于自身豐富的客戶結構,依托歐美市場需求溫和復蘇彌補國內市場出貨缺口,冠捷科技顯示器銷量同比上升6.70%至1,912萬臺,呈現穩定增長態勢;品牌業務表現穩定,內部產品結構升級速度優于市場,電競顯示器規模占比持續攀升;制造業務客戶訂單回流,體量遙遙領先;公司市占率再次提升至30%以上,以絕對優勢穩居第一,顯示器業務營收同比上升9.37%至人民幣158.17億元。迎對價格競爭,及航運因素導致物流成本上升,顯示器產品毛利率同比下降1.35%至11.18%。

2024年上半年,全球電視市場整體出貨規模跌幅收窄趨于穩定,受制于產品技術革新相對緩慢,畫質競爭趨于同質,品牌壁壘降低,消費者信心和購買力尚待恢復,品牌間對成本和價格的敏感性甚高,競爭態勢走向白熱化;上游大尺寸面板和半導體部件交期穩定性與成本波動較大,考驗企業經營和盈利能力。

報告期內,行業頭部廠商競先低價搶單,部分客戶代工策略調整下調訂單,冠捷科技電視業務銷量同比下降6.90%至489萬臺。盡管行業環境充滿挑戰,公司持續推進降本增效、積極優化產品結構(新型顯示技術電視OLED、Mini LED電視份額提高)、采取靈活有效的價格傳導策略以抵消其沖擊,電視產品毛利率同比下降1.87%至9.55%,營收規模同比上升5.91%至人民幣91.27億元。

冠捷科技將新一代信息技術與制造深度融合,不斷改善升級制造工藝流程,鞏固和深化智能顯示制造領域的專業化能力。正全面推動智能化工廠轉型,走向國際產業分工體系高端位置,實現生產效率及產品品質的進一步提升。目前冠捷科技在臺北、福清、廈門、深圳、新加坡、巴西瑪瑙斯、比利時根特和印度班加羅爾等地區設立了研發中心,聘用約三千名研發工程師,分布于軟件、電源、機構、電氣、零件、安規、檢測等研發領域,擁有超千項專利。報告期內,公司投入研發費用人民幣6.41億元。

報告期內有數款顯示器、電視及耳機產品憑借其極佳的功能、時尚的設計和出色的影音效果榮獲紅點設計獎(Red Dot Design Award)、iF設計獎(iF Design Award)、歐洲影音協會獎(EISA Awards)等國際工業設計大獎,如Philips旗下B8000顯示器系列、959 OLED電視、909 OLED電視、A5608骨傳導耳機、B6309回音壁、E7000顯示器、GO系列A6219太陽能耳機;AOC旗下27T4X顯示器;Le Carré電子紙顯示屏、Seamless UX B.B.雙面屏電子紙智能商業終端系統等。

冠捷科技業務遍及全球,擁有12個生產基地和超過3,500個銷售及服務中心,搭建了完整的生產、銷售、配送和售后體系,在全國各地以及歐洲、北美、南美、東南亞等地區均建立了銷售渠道,使得公司產品能夠覆蓋更廣泛的市場,滿足不同地區消費者的需求。相繼收購了飛利浦的顯示器以及平板電視業務,借助飛利浦成熟的渠道,在主流顯示器以及平板電視市場發力并提升出貨量,連續多年穩居全球顯示器及平板電視制造商的頭部陣營。

鴻合科技:海外營收同增6.94%,達到10.43億

2024年上半年,鴻合科技實現營業收入15.73億元,同比微降2.94%;實現歸屬于上市公司股東的凈利潤1.49億元,同比增長4.59%。

分產品看,IWB產品實現營收12.14億元,同比減少0.92%,占營業收入比重77.20%;其他智能交互產品實現營收2.8億元,同比減少14.58%,占營業收入比重17.81%;智能視聽解決方案實現營收7844.74萬元,同比增加17.14%,占營業收入比重4.99%。

按行業看,教育行業為主要行業領域,實現營收13.77億元,同比增加2.29%,占營業收入比重87.54%,教育領域毛利率為36.06%,遠高于商用領域的22.81%毛利率。

鴻合科技海外事業本部繼續發揮本土化運營、行業領先的軟硬件產品以及產研一體化布局的核心競爭優勢,以及高效的物流交付及售后服務效率,針對不同市場因地制宜,制定相匹配的市場營銷策略,落實一系列的有效措施提升管理效能,進一步擴大了海外教育市場的品牌影響力,并實現了市場占有率的持續增長;在美國市場的表現尤為亮眼,市場占有率排名第一。2024年上半年,鴻合科技海外業務實現營業收入10.43億元人民幣,同增6.94%,占總營業收入的66.34%;毛利率40.45%,持續保持良好的盈利能力。

光峰科技:工程投影營收同增近24%,車載投影業務進入收入貢獻期

2024年上半年,光峰科技實現營業收入10.81 億元,同比微升0.76%;實現歸屬于上市公司股東的凈利潤1090.96萬元,同比減少85.44%;扣非凈利潤1347.93萬元,同比減少60.62%。

報告期內,車載光學業務實現高增速發展,實現營業收入2.41億元,其中,在2024第二季度實現營業收入約2億元,該業務已經進入收入貢獻期;截至目前,公司共獲得7個車企定點項目,包括問界車型2個(均為智能座艙顯示品類,其中問界M9已量產)、北汽新能源1個(享界S9已落地)、比亞迪2個(智能座艙顯示、車燈模組)、華域視覺(AR-HUD的PGU顯示模組)、奔馳Smart精靈#5概念車(彩色投影燈)。2024年3月,公司首個定點車型問界M9進入密集量產交付階段,車載光學業務實現從0到1的突破。截至本報告披露日,根據官方信息,M9大定已突破12萬臺。

報告期內,光峰科技主動調整業務結構,持續提升整體經營質量。隨著車載業務的快速起量,光峰科技整體實現營業收入10.81億元,較同期微增。車載業務是公司2022年新切入的業務場景,基于公司技術優勢和快速的戰略轉型落地,該業務迅速支撐公司業績表現。目前,車載業務正積極交付定點產品,同時也在積極拓展新的定點,有望為公司未來收入和利潤增長提供有力支撐。報告期內,公司實現歸母凈利潤1,090.96萬元,主要是因參股公司GDC仲裁事項發生法律服務費用,及其他非流動金融資產GDC股權帶來的投資損失的影響。剔除上述因素的影響,公司主營業務盈利能力依然穩健。

2024年第一季度,光峰科技影院業務整體實現營業收入1.53億元。2024年第二季度,受影片供給影響,電影市場整體表現較為平淡,公司影院業務第二季度業績環比有所下降,實現營業收入1.14億元,但影院業務作為公司“現金奶牛”的屬性不變,持續為公司貢獻穩定現金流。

光峰科技把握文旅行業精細化、數字化、品質化的發展趨勢,提供適配性更高的產品及服務。報告期內,光峰科技專業顯示業務實現營業收入2.01億元,較去年基本持平;其中,工程領域實現營業收入1.24億元,同比增長近24%。

深天馬:營收158.97億元,凈利潤同增65.64%,車載顯示業務快速發展

報告期內,深天馬實現營收158.97 億元,與去年同期基本持平;歸母凈利潤虧損4.89億元,同比增加65.64%。

2024年上半年,深天馬新申請高價值專利比例較去年同期進一步上升,達到51.39%。公司持續布局LCD、OLED、Micro-LED等關鍵技術領域專利,提升市場競爭優勢;同步開展汽車電子、非顯、反射式顯示等技術領域專利布局探索。

面對機遇與挑戰,深天馬多措并舉,持續夯實發展基礎和能力,報告期內公司主營業務進一步發展,在車載、專業顯示、LTPS智能手機、剛性AMOLED穿戴等顯示領域持續保持頭部競爭優勢,在AMOLED智能手機、車載顯示等領域實現大幅增長,在IT領域穩步推進,展現出了良好的發展韌性和增長空間。

報告期內,TM18產線第一階段實現滿產,折疊、HTD等高端旗艦產品向目標頭部客戶交付;第二階段處于產能爬坡階段,下半年預計將達成批量交付能力,多品牌旗艦機型將同步開案;TM20產線首款IT模組產品點亮,TM19產線和Micro-LED產線同日實現產品點亮,上述產線均已進入試產試制階段,助力公司中小尺寸主流顯示領域技術布局進一步完善。

報告期內,柔性AMOLED手機顯示產品出貨量(含TM18)同比增長超80%,。在LTPS領域,公司繼續保持LTPS手機市占全球領先,并持續積極推進LTPS業務多元化,向車載、IT等產品加速轉型。報告期內,公司IT業務產品競爭力進一步夯實,LTPS NB顯示產品在頭部客戶端份額增長明顯,LTPS PAD顯示業務穩固高規格產品基本盤。

報告期內,深天馬車載顯示業務快速發展,出貨量繼續保持全球車規顯示第一,并在車載儀表顯示領域保持第一,在車載抬頭顯示(HUD)領域躍居第一。公司車載業務營收同比增長超40%,其中,面向國際頭部整車廠的汽車電子業務開始進入大批量交付階段,并在頭部新能源汽車客戶份額的持續提升,均有力支持了公司車載顯示業務規模的快速增長;同時,得益于LTPS技術在車載顯示領域的快速滲透,公司LTPS車載顯示收入同比增長超200%。上半年,公司車載業務獲得的項目定點金額創近年同期新高,持續涵蓋AMOLED、LTPS、Local Dimming 等市場熱點技術,以及汽車電子、新能源等新增長業務方向。在智能穿戴領域,公司剛性穿戴業務保持全球頭部競爭優勢,上半年出貨量和銷售額同比均顯著提升。在專業顯示領域,公司在眾多細分市場保持頭部競爭優勢,并積極探索中大尺寸商顯市場。

子公司業績方面,廈門天馬微電子有限公司、上海天馬微電子有限公司、武漢天馬微電子有限公司、廈門天馬顯示科技有限公司分別實現營收45.20億元、38.71億元、54.27億元、22.03億元;凈利潤分別為虧損1.15億元、1.43億元、虧損5.35億元、虧損5.05億元.

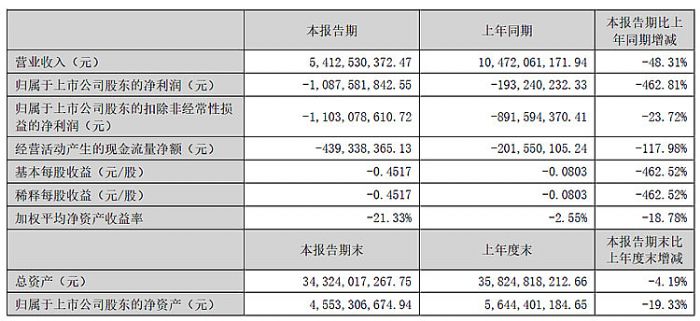

深康佳:營收54.13 億元,彩電業務營收21.15億元

報告期內,深康佳營收54.13 億元,同比下降48.31%;歸母凈利潤虧損10.88億元,同比下降462.81%。

報告期內,深康佳推進業務結構調整,主動優化了部分與主業協同性不強且毛利水平不高的業務,導致公司營業收入同比出現一定幅度的下降。受以下因素影響,公司2024 年上半年歸屬于上市公司股東的凈利潤出現虧損:

1、2024 年上半年,公司彩電國內業務積極調整銷售策略,優化產品結構,雖收入規模及毛利總額同比有所提升,經營質量逐步改善,但是受到剛性費用壓降空間有限以及行業競爭持續加劇等因素影響,公司彩電業務仍處于虧損狀態。

2、2024 年上半年,公司持有的交易性金融資產價格變動,導致公司公允價值變動損益約-1.75 億元,影響歸屬于上市公司股東的凈利潤。

3、2024 年上半年,基于謹慎性原則,根據會計政策及會計估計,公司對資產計提減值準備約2.55 億元,導致利潤減少。

4、2024 年上半年,公司半導體業務仍處于產業化初期,投入較大但尚未實現規模化及及效益化產出,影響了公司整體經營利潤。

5、公司聚焦“消費電子+半導體”兩輪主業,并結合產業發展需要,策略性降低投資強度,相關收益同比降低。

報告期內,彩電業務營收21.15億元,營收占比39.09%,同比增加10.25%,毛利率2.21%。白電業務營收22.47億元,營收占比41.52%,同比減少1.69%,毛利率10.35%。

目前,深康佳在存儲、光電等領域進行了布局。其中存儲領域主要是進行存儲相關產品的封裝、測試及銷售;光電領域主要聚焦Micro LED 及Mini LED 芯片、巨量轉移、顯示三大業務板塊,推進光電業務由技術研發向產業化發展轉型,產業化后營業利潤來源于產品成本與銷售價格的價差。報告期內,半導體及存儲芯片業務實現營收8296.27萬元。

匯成股份:營收同增20.90%,募投項目新增產能逐步釋放

2024年1-6月,匯成股份實現營業收入67,365.18萬元,較上年同期增長20.90%。其中2024年第二季度實現營業收入35,834.97萬元,同比、環比均增長超過13%,單季度營收創歷史新高。公司營業收入的增長主要得益于2023年6月董事會審議通過可轉債預案后,公司以自有或自籌資金先行投入可轉債募投項目,并于2024年初起逐步釋放新增產能,客戶訂單持續導入,公司出貨量持續增長。

2024年1-6月,匯成股份歸屬于上市公司股東的凈利潤為5,967.61萬元,較上年同期下滑27.26%,歸屬于上市公司股東的扣除非經常性損益的凈利潤為5,061.92萬元,較上年同期下滑19.72%。報告期內,公司凈利潤同比下滑主要系:(1)為快速實現新增產能落地,公司自2023年6月起以自有或自籌資金先行投入可轉債募投項目,新增設備折舊攤提等固定成本較高,報告期內產能利用率尚處于爬坡階段,暫未達到上年同期水平,導致毛利率同比有所下降;(2)為加強人才梯隊建設,公司于2023年6月實施股權激勵,本報告期內分攤的股份支付費用較上年同期增加1,368.33萬元;(3)因公司以自有或自籌資金先行投入可轉債募投項目,本報告期內利息費用增加、現金管理產生的投資收益減少,前述財務費用及投資收益變動導致公司盈利水平同比有所下降。自2024年7月起,隨著新客戶及新產品訂單持續導入,公司產能利用率已提升至相對較高水平,盈利水平有望進一步實現修復。

報告期內,匯成股份經營活動產生的現金流量凈額同比增長101.72%,主要是上年同期受預收貨款影響回款減少,而本報告期營業收入規模增長,銷售回款較上年同期有較大幅度的增長。

匯成股份正穩步推進可轉債募投項目“12吋先進制程新型顯示驅動芯片晶圓金凸塊制造與晶圓測試擴能項目”及“12吋先進制程新型顯示驅動芯片晶圓測試與覆晶封裝擴能項目”的實施,旨在擴大在AMOLED、硅基OLED等新型顯示領域的產能配置,滿足新型顯示驅動芯片快速增長的市場需求,進一步提升公司在顯示驅動芯片領域的競爭優勢。隨著前述募投項目新增產能的逐步釋放,有助于繼續提升公司高階測試平臺產能,擴大新型顯示領域的產能配置,進一步優化產品結構,增強主營業務盈利能力,為公司后續持續增長奠定基礎。

德龍激光:營收同增34.9%,Micro LED巨量轉移、檢測修復設備獲多廠商訂單

報告期內,德龍激光實現營業收入2.78億元,同比增長34.90%,2024年第二季度實現營業收入16,262.70萬元,較去年同期增長49.97%。;歸母凈利潤約虧損986.79萬元,同比下降364.85%;扣非凈利潤約虧損1610.41萬元。

營收增長主要是本期設備驗收增加,因半導體、新能源相關激光加工設備收入同比增長影響,精密激光加工設備收入較同期增長45.18%;凈利潤同比虧損進一步加大主要原因是隨著訂單陸續交付并完成驗收,本期收入比上年同期快速增長,但公司為了繼續保持新產品的研發投入,同時積極參與市場競爭、加大了新業務的拓展和支持力度,使得公司員工人數增加、職工薪酬增長,研發費用以及銷售相關費用較上年同期增長較快,影響了本期利潤水平;

經營活動產生的現金流量凈額同比減少306.74%,主要是客戶和供應商的結算周期不匹配,公司下游客戶收款周期通常長于上游供應商的付款周期。報告期內,公司業務增長,為支持訂單交付,購買原材料、支付職工薪酬的現金比同期大幅增長。

德龍激光主要產品為精密激光加工設備和激光器。精密激光加工設備銷售收入2.02億元,同比增長45.18%,占主營收入的72.89%。新型電子激光加工設備實現銷售收入0.47億元,較去年同期相比增長10.34%,;面板顯示激光加工設備實現銷售收入0.13億元,較去年同期相比減少12.90%。

激光器對外銷售實現收入1,576.22萬元,同比減少17.80%,主要受激光器市場持續激烈的競爭影響。激光器對外銷售收入中,納秒激光器銷售收入占比36.75%,皮秒、飛秒及可調脈寬等激光器銷售收入占比63.25%。

目前,“巨量轉移技術”和“巨量檢測修復技術”是Micro LED產業化過程中的關鍵技術。德龍激光已經在相關技術領域做了技術儲備,自2022年獲得首個客戶訂單后,公司積極進行產品推廣現已獲得多家頭部廠商訂單。

截至報告期末,研發投入占比達到23.72%,研發人員占比達到25.51%,德龍激光已獲得發明專利46項(包含在中國臺灣擁有2項發明專利)、實用新型專利170項和軟件著作權161項。

英諾激光:營收同增44.26%,Micro LED工藝示范線有序推進

報告期內,英諾激光實現 營業總收入 19,288.25 萬元,同增44.26%;歸屬于上市公司股東的凈利潤 651.97 萬元,毛利率48.16% 。其中,第二季度實現營業總收入 11,439.57 萬元 ,同比增長 50.76%,單季度歸母凈利潤 784.50 萬元。

報告期內,英諾激光將技術領先優勢轉化為成本領先能力 ,使激光器業務實現營業收入 14,356.23 萬元,同比增長 48.52%。銷量再創新高,繼續保持領先地位。

在半導體領域,報告期內實現營業收入為 994.73 萬元,持續實現增長。在海外市場,公司為客戶提供碳化硅退火制程的激光器,同時開拓用于硅基半導體的激光器市場;在國內市場,公司不斷加 強與半導體廠商的合作,由公司開發定制的 陶瓷基底芯片加 工設備,獲得客戶認可。

在新一代顯示領域,英諾激光是行業內率先提出工藝示范線思路的公司之一,是行業內率先提出采用紫外和深紫外固體激光器取代準分子激光器方案的公司 之一并取得了初步結果,是行業內有望從激光器到激光剝離、巨轉、修復、焊接整線設備實現完全自主研發的公司之一。去年,英諾激光宣布Micro LED成為企業重點布局業務,并透露公司基于核心激光器的優勢,正在布局一條Micro LED巨量轉移工藝示范線。接下來,公司計劃完成Micro LED工藝示范線的全面研發目標,同時與意向客戶配合進行工藝開發。

升級提供了技術支持。英諾激光長期堅持自主創新,生產經營所需的核心技術、專利等均為自主研發取得。截至報告期末,英諾激光(含子公司)已申請知識產權 614 項,其中美國專利 6 項,發明專利 198 項,實用新型專利 206 項,外觀專利 5 項, PCT申請 25 項,軟件著作權 72 項,商標 102 項;授權并在有效期內的知識產權 398 項,其中美國專利 6 項,發明專利 55 項,實用新型專利 167 項,外觀專利 5 項,專利許可 4 項,軟件著作權 67 項,商標 94 項。

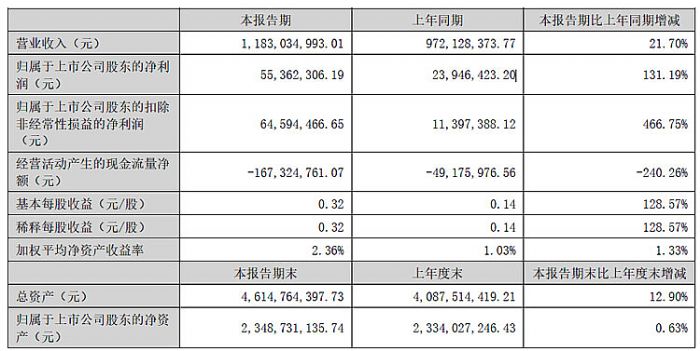

三利譜:上半年營收同增21.70%,Q2創單季度銷售歷史新高

2024年上半年,三利譜實現營業收入11.83億元,較上年同期增長21.70%;實現歸屬于上市公司股東的凈利潤5,536.23萬元,較上年同期增長131.19%。其中,今年第二季度,三利譜實現營業收入64,057.10萬元,首次突破6.4億元,創公司單季度銷售歷史新高,同比增長17.22%,環比增長18.09%。

2024年上半年,三利譜研發投入0.69億元,同比增長16.45%,獲得授權發明專利5項、實用新型專利8項。公司持續推進關鍵性技術攻關和創新產品開發,實現全國產化材料制成的55吋、65吋電視偏光片產品開發量產及柔性OLED手機偏光片產品的銷量增長。三利譜光已經成為我國國內少數具備傳統無源顯示,TFT及OLED用偏光片生產能力的企業之一,

三利譜進一步深度推動降本增效工作,強化成本管理體系,深入挖掘整個價值鏈的降本潛力,有效降低了生產制造成本。此外,公司圍繞培養精益人才、提高生產良率、減少工時損失、消除浪費和標準化作業等關鍵領域,開展了精益生產的持續改進。結合先進的自動化技術,公司優化了生產、運營和管理流程,建立了一套從原材料采購到產品出貨的全鏈條精益管理體系。這些措施大幅提升了人均工效,降低了單位能耗,持續提高了產品良率,顯著提升了現場管理水平與制造能力,有力地支撐了公司“加快周轉、降低費用”的運營目標。

合肥二期生產線建設有序推進。報告期內合肥二期的1720mm生產線的安裝與調試工作陸續展開,并已啟動客戶的新產線與產品的認證和導入工作,預計將于今年下半年正式投產。在人員配置上,公司派駐技術嫻熟的資深員工并招募新人,開展全面系統的培訓,以保障后續生產的高效運轉。公司已與供應鏈緊密協作,旨在保障合肥生產基地原料供應、質量穩定以及產品交付流暢。

在相關技術平臺的支持下,三利譜開發了可滿足眾多應用領域要求的偏光片產品,在業內擁有最全的產品解決方案。應用于中小尺寸LCD的產品有效厚度最薄已達到69μm,組合厚度小于150μm,可以助力中小尺寸LCD的極致超薄;應用于中小尺寸3D固曲柔性AMOLED的圓偏開發成功并于2024年Q1季度實現了批量量產;應用于大尺寸TV的UV膠偏光片和疏水材偏光片的研發階段基本完成,將在正在安裝調試的合肥工廠二期1720mm生產線上量產,也將結束公司在65吋以上大尺寸TV方面的不足,結合當前國內與1720mm偏光片產線配套的國產化原材料的逐步實現,將持續釋放公司在大尺寸TV應用方面的競爭力;在車載偏光片方面公司可同時提供車載碘系偏光片和染料系偏光片產品解決方案;應用于半穿反型護眼LCD、AR/VR折疊光路、AR-HUD、光場屏等差異化應用的偏光片產品也在持續迭代或開發中。

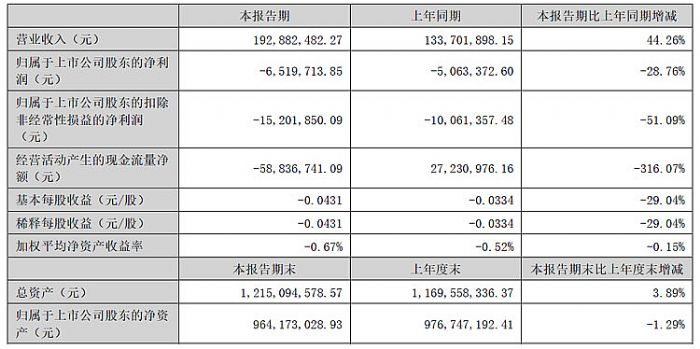

翔騰新材:續聚焦新型顯示主業,營收同比基本持平

2024年上半年,翔騰新材實現營業收入3.37 億元,較上年同期微降0.19%;實現歸屬于上市公司股東的凈利潤803.65萬元,較上年同期降低67.72%。

報告期內,翔騰新材持續聚焦新型顯示主業,秉持對產品和工藝的嚴格要求,快速響應客戶需求,積極開拓市場。報告期銷售規模與上年同期相比基本持平,但由于同行業市場競爭加劇,銷售利潤有所下降;同時為積極開拓 業務以及提升管理效益 ,公司各項費用有所增加 由于匯率波動幅度小于上年同期 匯兌收益有所減少。以上因素造成公司凈利潤下降。

報告期內,翔騰新材主要產品包括各類規格的偏光片、光學膜片和功能性膠粘材料。在新型顯示行業產業鏈分工不斷深化的背景下,公司依托多年積累的精密加工技術,經過分條、貼合、模切、分揀、磨邊、檢驗、清潔等精加工工序,生產各類規格的偏光片、光學膜片和功能性膠粘材料等產品。

翔騰新材成為新型顯示面板產業鏈公司重要的合作伙伴,和明基友達、惠科股份、中強光電、仕達利恩、瑞儀光電、華星光電、京東方等諸多液晶面板制造龍頭企業及產業鏈知名公司建立了良好的合作關系。公司主要客戶的產品廣泛應用于 LG 、小米、夏普、戴爾、惠普、微軟、華碩、創維、三星、華為、明基、聯想等知名品牌商。

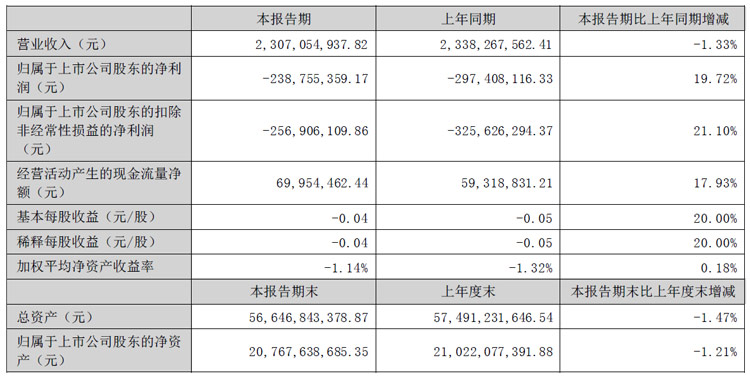

東旭光電:續聚焦新型顯示主業,營收同比基本持平

8月30日,東旭光電科技股份有限公司發布2024 年半年度報告。2024年上半年,東旭光電各業務板塊實現營業收入合計為人民幣23.07億元,較去年同期下降約1.33%;實現歸屬于上市公司股東的凈利潤人民幣-2.39億元,同比上升19.72%。

報告期,東旭光電從事的業務主要涵蓋光電顯示制造、新能源汽車制造業務以及建筑安裝工程等其他主營輔助業務。經過多年的深耕和發展,公司已成為出色的光電顯示材料供應商,在液晶玻璃基板及蓋板玻璃領域優勢明顯。公司的光電顯示產品主要包括 G5、G6和G8.5代液晶玻璃基板、蓋板玻璃原片、曲面蓋板玻璃、車載蓋板玻璃、彩色濾光片、光學膜片等其他核心光電顯示材料。公司通過液晶顯示技術的資源整合,結合技術團隊多年的工藝技術沉淀,已形成穩固健康的生產銷售渠道。

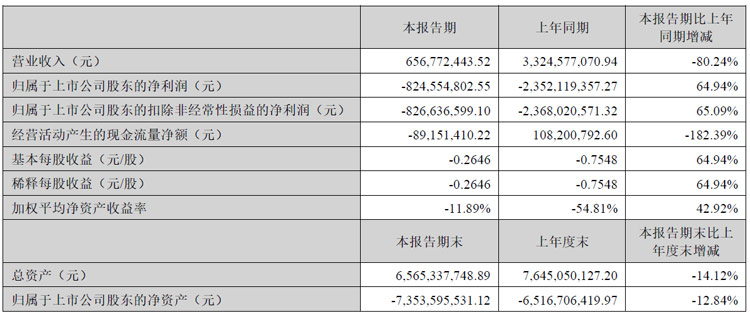

合力泰:資金困難影響交付,貨量大幅下降

2024年上半年,報告期內,合力泰營業收入6.57億元,較上年同期減少80.24%;歸屬于股東的凈利潤-8.25億元,較上年同期增長64.94%;經營性現金流凈額-8,915.14萬元,較上年同期減少182.39%。

2024年上半年,基于公司資金困難的影響,缺乏運營資金采購上游物料,導致部分工廠產能利用率不足,無法保障在手訂單的交付,造成公司產品出貨量大幅下降,營業收入規模同比大幅下降,單位固定成本增加。

報告期內,合力泰因流動性困難導致大量債務進入訴訟程序,逾期債務計提利息、罰息或違約金增加,導致本期經營性虧損較上年同期增大。同時訴訟事項導致部分銀行賬戶被司法凍結,及部分資產被凍結、查封,對公司生產和經營造成了一定影響。

報告期內,合力泰全面開展質量成本管理,產品鑒定成本及內外部損失成本明顯下降,雖然銷售金額的明顯下降,但質量成本率仍較上一年度下降1.5 %,客訴較上一年度下降60%

報告期內,合力泰獲得專利授權50項,其中發明專利30 項,實用新型20 項;軟件著作權0 項。累計擁有有效專利1546項,其中發明專利210項。

Vtron威創拼接墻

Vtron威創拼接墻 臺達拼接墻

臺達拼接墻 飛利浦液晶拼接墻

飛利浦液晶拼接墻 aoc

aoc cisone啟沃

cisone啟沃 WAP手機版

WAP手機版 建議反饋

建議反饋 官方微博

官方微博 微信掃一掃

微信掃一掃