繼2023年三星和京東方8.6代IT用OLED顯示面板線開工建設之后,全球第三條開工建設的8.6代IT用OLED線“花落合肥”。這對于合肥、乃至整個安徽新興產業發展,以及該項目的實際操盤者維信諾都是重大戰略性消息。

為什么這么說呢?因為大屏君認為,8.6代IT OLED線全球的“蘿卜坑”可能并不多!至少不會像LCD那樣成為普遍性的存在。這就讓,“搶時間”成為重要的競爭優勢。

合肥8.6代OLED線搶到季軍

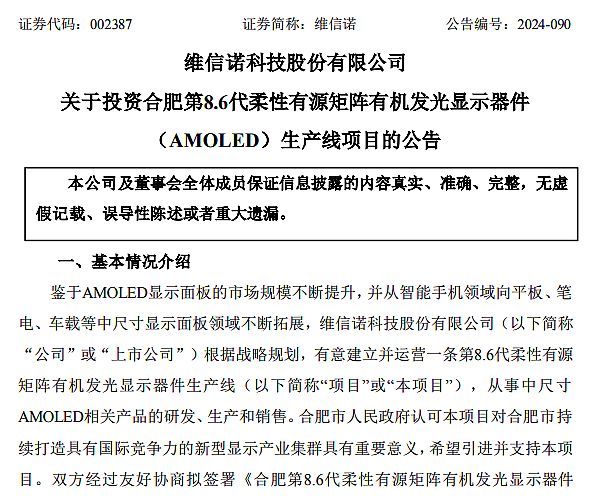

維信諾8月29日晚公告,其有意建立并運營一條第8.6代柔性有源矩陣有機發光顯示器件生產線(玻璃基板尺寸為 2,290 mm×2,620 mm,設計產能 32K/月,項目選址在合肥市新站區)。項目總投資額為550億元,其中股權投資330億元,債務融資220億元。

大屏君注意到一個細節,項目投資總額為550億元,首期注冊資本金20億元。其中維信諾作為實際運營者出資4億元(占比20%)——這既是說合肥建翔投資有限公司和合肥鑫城控股集團有限公司兩家地方國資出資80%。這是一個重要的細節,如果以后的出資都按這一比例,維信諾將實現66億元,撬動550億資金的天量級“借雞生蛋”。

據大屏君了解,對于8.6代OLED項目,除了LG和三星有TV面板上的8.5代大尺寸OLED“規模制造經驗外”,其它企業都是“首次嘗試”。無論是京東方成都項目,還是計劃在蕪湖建立8.6代OLED線的日本JDI等,都沒有相應經驗。反之,6代OLED線上,京東方、維信諾、和輝光電、TCL華星、深天馬都有成熟經驗。

因此,8.6代OLED技術經驗上如果說LG和三星是第一梯隊,那么其它面板企業至少在技術上都處于平等的第二梯隊——但是,大屏君強調,技術上的第二梯隊,并不等于其它方面的實力相當:顯然,京東方和TCL的“投融資”能力更強大。而通過與合肥國資的合作,維信諾將實現“補足資金短板”。對此,大屏君特別要說名的是,合肥國資也曾經是京東方的“白馬王子”,在其最需要產能擴張和極具資金壓力時候,伸出橄欖枝。

目前,在京東方8.6代IT OLED線落戶成都,TCL華星印刷OLED落后武漢,LG WOELD TV線落戶廣州后,合肥“亟需”OLED上的戰略布局,鞏固其在全球顯示產業中的“戰略地位”。維信諾看似借助了合肥國資財力,其實也為合肥的新興產業戰略布局帶來了“必須搶得的桃子”!

8.6代IT用OLED線,“后發不得”

從京東方8.6代IT OLED線緊跟三星之后,既可以看到“產業人士對這一投資項目的緊迫感”。而去年JDI提出在蕪湖建立8.6代IT OLED線,進一步表明這種“緊迫心情”。甚至,LGD要出手韓資唯一LCD線的廣州8.5代LCD項目,也被解讀為給8.6代IT OLED線籌資——甚至,其韓國坡州10.5代OLED線“怠工”狀態(該項目LGD在2017年斥資2.8萬億韓元,約合人民幣148.68億元;2019年追加投資3萬億韓元約合人民幣159.3億元,目前毫無產出,預計依然需要巨額投資才能在2028年“生產”),都不僅僅是技術困難和市場消化問題,而包含有8.6代IT OLED線“更急”的預期……

為什么8.6代IT OLED線更急切呢?大屏君認為,這主要與“未來IT顯示需求的格局有關”。華星光電曾經指出,由于成本較高原因,IT市場OLED滲透率不太可能是全面替代LCD,而更可能是占據2-3成的高端需求。同時,Micro LED技術也在研究在IT和TV市場的拓展問題。后者也因為成本問題,很可能只能是“高端需求”市場的玩家。結合mini LED背光LCD IT面板,在IT高端市場的發力,可以說“這一賽道有點擁擠”。

因此,投資8.6代IT用OLED線,既需要看到:1.這是一個新興的增量領域、2.這是一個高端需求市場,溢價明顯,毛利可能較高;同時也需要看到,3.這是一個非普及型的高端應用,市場總量可能受限,因此搶占市場先機、時間上布局領先就很重要——或者說,需求端可能不會給“后進者”機會。

對于這一點大屏君認為,合肥作為“顯示之都”,與維信諾作為國內專注OLED面板技術的企業,都具有“緊迫性”:甚至,“先手者的大規模投資,也可能成為嚇退后進者的重要‘工具’”。所以,大屏君覺得,第一輪的8.6代IT用OLED線的大規模投資,就將是這一賽道的決戰。維信諾與合肥能搶得“第三”,依然是一個重要的戰略勝利。

IT用OLED面板競爭,維信諾會有何不同

IT用OLED面板是“大勢所趨”。大屏君要著重指出,這不僅是因為平板電腦、PC 、NB和車載的顯示器要用到10+英寸的IT產品,甚至是30+英寸的產品;而且也包括“三折疊手機的10英寸屏”,都需要更大基板、更高效率的8.6代線。

或者說,8.6代IT OLED線的目標,一個是傳統IT顯示、新興車載的既有高端市場;另一個就是折疊屏幕等新興柔性產品潛在市場。后者目前最現實的產品就是三折手機,即“最高端手機需求”。

市場調研機構Omdia研究認為,2024年IT類OLED面板出貨量將高達2540萬塊,市場增長接近翻番。LG Display 首席技術官(CTO、副總裁)Sooyoung Yoon 預測:“今年是 IT 領域 OLED 市場正式啟動的元年。”——為此,新產能是必須的競爭高地。

三星預計在2026年前投資4.1萬億韓元建設8.6代IT OLED生產線,建成年產1000萬塊筆記本電腦面板的生產線。京東方成都8.6代IT OLED項目總投資更是高達630億元,產能為每年3.2萬塊玻璃基板,其中設備投資占比超過60%。

對于投資計劃,大屏君注意到,同樣是3.2萬片玻璃基板的預期產能,維信諾合肥項目投資額550億元,比較京東方項目“小了”不少。這個差距如何產生的呢?大屏君覺得,很可能是雙方的技術“路線”略有區別。即,大屏君認為維信諾很可能直接采用“ViP(維信諾智能像素化) ” 技術。據悉,維信諾的ViP技術最大的改變是不再需要金屬遮罩這種耗材,因而不僅大幅提高產品性能、也會降低蒸鍍工藝成本,同時解決傳統蒸鍍技術對產品尺寸和分辨率的限制,更適合大中型尺寸應用。此前,日本JDI蕪湖OLED項目,即規劃采用非金屬遮罩的光刻圖形化工藝。

對此業內人士表示,三星和京東方作為OLED 8.6代IT線的先行者,技術路線上可能更為保守;而后來者進入OLED IT市場,更敢于嘗試新技術,是打破“時間魔咒”的好方法。維信諾、JDI的光刻圖形化,TCL華星干脆拋棄蒸鍍主攻印刷OLED,都有“后發換道超車”的想法。

即,8.6代的OLED IT線不僅面臨著市場需求總量的激烈競爭可能,也面臨不同技術路線的競爭。同時,大屏君要強調,Micro LED也在對此“虎視眈眈”:例如,上半年,國星光電成功開發出3.1寸 P0.115 Micro LED全彩顯示模組。這一間距指標的產品,主要對應于中尺寸應用場景,即于8.6代IT用OLED線目標市場重疊。不過,該產品目前據稱總量良率為99.99%,距離可大規模商用的99.9999%良率還有不小距離。但是,這不妨礙Micro LED與OLED在中小尺寸的競爭一直是一個重大戰略問題。

對于Micro LED的投資,京東方、三星、海信、康佳和維信諾都“視為戰略性”的技術領域。例如, 維信諾參股的成都辰顯已經建成大陸首條從驅動背板、巨量轉移到模組全覆蓋的Micro LED中試線;并正在建設全球首條AM TFT驅動Micro LED量產線。

綜上所述,OLED 8.6代IT線投資的必須性和緊迫性不言自明,但是其中的風險性和技術差異性也值得高度重視。大屏君認為,對于新興產業和新興技術、需求,沒有確定性的標準模型,風險是必須承擔的成長代價:迎著風險前進,才有贏的希望;不想抗風險那就在起跑之前就已經被淘汰出局。

WAP手機版

WAP手機版 建議反饋

建議反饋 官方微博

官方微博 微信掃一掃

微信掃一掃