近日,深康佳,彩虹股份,大華股份,南極光,歌爾股份,顯盈科技,翰博高新,經(jīng)緯輝開(kāi),華安鑫創(chuàng),光庭信息, 經(jīng)緯恒潤(rùn),勝利精密,神通科技,蘇大維格,光智科技,美迪凱,格科微,全志科技,大族激光,海目星, 先鋒精科,杉杉股份,深紡織,三利譜,飛凱材料,瑞聯(lián)新材,日久光電,江豐電子,雅克科技等29家LED、電視、xR、車(chē)載顯示、顯示材料與裝備等顯示企業(yè)相繼發(fā)布2024年業(yè)績(jī)預(yù)告。

在所有統(tǒng)計(jì)的29家企業(yè)中,預(yù)計(jì)2024年度實(shí)現(xiàn)歸母凈利潤(rùn)虧損的有10家,19家實(shí)現(xiàn)了盈利,其中,大華股份、歌爾股份、彩虹股份、大族激光盈利金額較多。與2023年度相比,凈利潤(rùn)同比增長(zhǎng)的有15家,超過(guò)一半企業(yè)。

深康佳:預(yù)計(jì)2024年?duì)I收下滑,虧損超26.5億元

康佳集團(tuán)股份有限公司預(yù)計(jì)2024年年度實(shí)現(xiàn)營(yíng)收1,000,000 萬(wàn)元–1,200,000 萬(wàn)元,扣除后營(yíng)業(yè)收入 950,000 萬(wàn)元–1,150,000 萬(wàn)元。預(yù)計(jì)歸母凈利潤(rùn)為虧損265,000 萬(wàn)元–295,000 萬(wàn)元;預(yù)計(jì)扣非凈利潤(rùn)虧損260,000 萬(wàn)元–290,000 萬(wàn)元。基本每股收益虧損1.1005 元/股–1.2251 元/股。

2023年度,深康佳實(shí)現(xiàn)營(yíng)收1,784,933.14 萬(wàn)元,扣除后營(yíng)業(yè)收入1,713,671.17 萬(wàn)元,歸母凈利潤(rùn)虧損216,379.01 萬(wàn)元;扣非凈利潤(rùn)虧損291,444.51 萬(wàn)元。基本每股收益虧損0.8986 元/股。

報(bào)告期內(nèi),本公司聚焦消費(fèi)電子和半導(dǎo)體兩輪主業(yè),持續(xù)優(yōu)化整合業(yè)務(wù)結(jié)構(gòu),主動(dòng)退出非主業(yè)和對(duì)主業(yè)賦能不強(qiáng)且持續(xù)虧損的業(yè)務(wù),公司營(yíng)業(yè)收入出現(xiàn)一定幅度的下滑。

報(bào)告期內(nèi),本公司通過(guò)持續(xù)推進(jìn)精益管理各項(xiàng)工作,2024 年消費(fèi)電子業(yè)務(wù)毛利率同比提升,期間費(fèi)用同比下降,經(jīng)營(yíng)性虧損有所收窄,但是 2023年本公司因處置參股企業(yè)股票,將其轉(zhuǎn)入交易性金融資產(chǎn)核算,處置股票及改變核算方法產(chǎn)生約 7.5 億元收益,2024 年無(wú)類(lèi)似的大額非經(jīng)常性收益,因此本公司 2024 年歸屬于上市公司股東的凈利潤(rùn)同比下降。

深康佳2024 年歸屬于上市公司股東的凈利潤(rùn)虧損的主要原因如下:

1、2024 年,本公司彩電業(yè)務(wù)生產(chǎn)效率有所提升,產(chǎn)品競(jìng)爭(zhēng)力逐步增強(qiáng),但受市場(chǎng)競(jìng)爭(zhēng)加劇、供應(yīng)鏈持續(xù)波動(dòng)以及剛性費(fèi)用壓降空間有限等因素的影響,本公司彩電業(yè)務(wù)持續(xù)承壓,仍處于虧損狀態(tài)。

2、2024 年,為加速推進(jìn)半導(dǎo)體業(yè)務(wù)產(chǎn)業(yè)化進(jìn)程,本公司在 MLED(Micro LED及 Mini LED 的統(tǒng)稱(chēng))產(chǎn)業(yè)化方面持續(xù)加大投入,并在 Mini LED 顯示產(chǎn)品銷(xiāo)售方面取得一定進(jìn)展,但由于本公司半導(dǎo)體業(yè)務(wù)仍處于產(chǎn)業(yè)化初期,未實(shí)現(xiàn)規(guī)模化及效益化產(chǎn)出,影響了本公司盈利水平。

3、2024 年,基于謹(jǐn)慎性原則,本公司根據(jù)會(huì)計(jì)政策及會(huì)計(jì)估計(jì)對(duì)資產(chǎn)計(jì)提減值準(zhǔn)備,導(dǎo)致利潤(rùn)減少。

4、2024 年,本公司持有的以公允價(jià)值計(jì)量的金融資產(chǎn)價(jià)格變動(dòng),導(dǎo)致本公司公允價(jià)值變動(dòng)損益約-2.5 億元。

彩虹股份:預(yù)計(jì)2024年凈利潤(rùn)12到13.2億元,同增超81%!

彩虹股份預(yù)計(jì)2024年年度實(shí)現(xiàn)歸母凈利潤(rùn)為12億元到13.2億元,與上年同期相比,將增加5.39億元到6.59億元,同比增加81.52%到99.67%。

預(yù)計(jì)2024年年度實(shí)現(xiàn)扣非凈利潤(rùn)9.8億元到11億元,與上年同期相比,將增加6.19億元到7.39億元,同比增加171.49%到204.73%。

2023年度,彩虹股份實(shí)現(xiàn)歸母凈利潤(rùn)66,107.69萬(wàn)元;扣非凈利潤(rùn)36,097.53萬(wàn)元;每股收益0.18 元。

關(guān)于本期業(yè)績(jī)預(yù)增的主要原因,彩虹股份表示:本報(bào)告期,液晶面板市場(chǎng)保持良性發(fā)展,技術(shù)創(chuàng)新和市場(chǎng)需求推動(dòng)電視面板出貨數(shù)量和面積持續(xù)穩(wěn)定。公司順應(yīng)顯示終端市場(chǎng)需求趨勢(shì),產(chǎn)品結(jié)構(gòu)持續(xù)升級(jí)優(yōu)化,大尺寸產(chǎn)能配置和品質(zhì)可靠性穩(wěn)定提升,降本增效不斷深化,經(jīng)營(yíng)業(yè)績(jī)穩(wěn)健提升;公司加快推進(jìn)G8.5+液晶基板玻璃產(chǎn)線(xiàn)建設(shè)、投產(chǎn)并穩(wěn)定運(yùn)行,本報(bào)告期基板玻璃產(chǎn)品產(chǎn)銷(xiāo)量、銷(xiāo)售收入同比保持持續(xù)增長(zhǎng)。

大華股份:預(yù)計(jì)2024年盈利28至30.8億元

浙江大華技術(shù)股份有限公司預(yù)計(jì)2024年實(shí)現(xiàn)歸母凈利潤(rùn)盈利280,000 萬(wàn)元 — 308,000 萬(wàn)元,比上年同期下降61.97% — 58.16%。 預(yù)計(jì)2024年年度實(shí)現(xiàn)扣非凈利潤(rùn)為盈利227,000 萬(wàn)元 — 249,700 萬(wàn)元,比上年同期下降:23.36% — 15.69%。 基本每股收益 盈利:0.86 元/股 — 0.95 元/股。

報(bào)告期內(nèi),在國(guó)內(nèi)外諸多因素影響下,公司仍堅(jiān)持精細(xì)化管理和高質(zhì)量發(fā)展的經(jīng)營(yíng)理念,全力推動(dòng)公司高質(zhì)量發(fā)展。公司 2024 年較 2023 年業(yè)績(jī)變化的主要原因是 2023 年公司處置了對(duì)浙江零跑科技股份有限公司持有的 7.88%股份,增加 2023年歸屬于母公司凈利潤(rùn) 41.37 億,此項(xiàng)收益均為非經(jīng)常性損益。

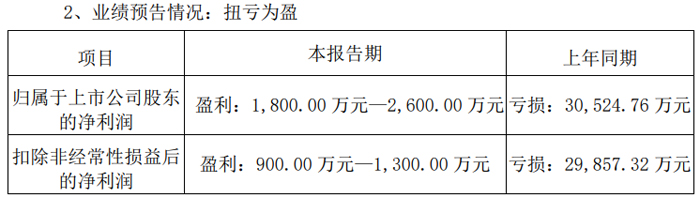

南極光:預(yù)計(jì)2024年扭虧為盈,盈利超1800萬(wàn)元

深圳市南極光電子科技股份有限公司預(yù)計(jì)2024年年度扭虧為盈,實(shí)現(xiàn)歸母凈利潤(rùn)盈利1,800.00 萬(wàn)元—2,600.00 萬(wàn)元。 預(yù)計(jì)2024年年度實(shí)現(xiàn)扣非凈利潤(rùn)為盈利900.00 萬(wàn)元—1,300.00 萬(wàn)元。

報(bào)告期內(nèi)公司凈利潤(rùn)較上年同期增長(zhǎng),主要原因如下:(1)報(bào)告期內(nèi),公司優(yōu)化業(yè)務(wù)結(jié)構(gòu)及布局,主營(yíng)產(chǎn)品背光顯示模組逐漸向中尺寸類(lèi)產(chǎn)品拓展,產(chǎn)品盈利能力進(jìn)一步提升,產(chǎn)品毛利率上升;(2)公司本期繼續(xù)實(shí)施降本增效措施,加強(qiáng)成本管控,提高運(yùn)營(yíng)管理效率,相關(guān)費(fèi)用、各類(lèi)資產(chǎn)減值準(zhǔn)備等較上年同期下降,同時(shí)由于公司于 2023 年 11 月終止實(shí)施限制性股票激勵(lì)計(jì)劃,本期無(wú)股權(quán)激勵(lì)費(fèi)用發(fā)生。綜合導(dǎo)致本期經(jīng)營(yíng)業(yè)績(jī)較上年同期上升。

歌爾股份:預(yù)計(jì)2024年凈利潤(rùn)超25億元,同增超135%

歌爾股份有限公司預(yù)計(jì) 2024 年度實(shí)現(xiàn)歸母凈利潤(rùn)盈利255,698.02 萬(wàn)元–277,459.56 萬(wàn)元,比上年同期增長(zhǎng)135%–155%。實(shí)現(xiàn)扣非凈利潤(rùn)盈利232,180.26 萬(wàn)元–249,378.80 萬(wàn)元,比上年同期增長(zhǎng)170%–190%。基本每股收益盈利0.76 元/股–0.82 元/股。

歌爾股份2024年年度業(yè)績(jī)變動(dòng)的主要原因是:消費(fèi)電子行業(yè)終端需求在A(yíng)I人工智能等新技術(shù)的推動(dòng)下有所復(fù)蘇,公司精密零組件業(yè)務(wù)、智能聲學(xué)整機(jī)業(yè)務(wù)以及智能硬件業(yè)務(wù)板塊中的VR/MR、智能穿戴等細(xì)分產(chǎn)品線(xiàn)業(yè)務(wù)進(jìn)展較為順利,綜合毛利率提升。同時(shí),公司加強(qiáng)精益運(yùn)營(yíng)、推動(dòng)盈利能力修復(fù)的各項(xiàng)工作取得了一定成果,整體盈利水平同比顯著提升。

展望未來(lái),科技行業(yè)醞釀著新的產(chǎn)業(yè)機(jī)遇,AI人工智能技術(shù)與元宇宙技術(shù)和新興智能硬件產(chǎn)品的融合,為消費(fèi)電子行業(yè)帶來(lái)了新的發(fā)展契機(jī)。公司將全力以赴,緊抓行業(yè)機(jī)遇,推動(dòng)公司長(zhǎng)期健康發(fā)展。

顯盈科技:預(yù)計(jì)2024年小幅盈利,凈利同降超51%

深圳市顯盈科技股份有限公司預(yù)計(jì)2024年年度實(shí)現(xiàn)歸母凈利潤(rùn)盈利700 萬(wàn)元–1,000 萬(wàn)元,比上年同期下降51.67% -66.17%。 預(yù)計(jì)2024年年度實(shí)現(xiàn)扣非凈利潤(rùn)為盈利170 萬(wàn)元–250 萬(wàn)元,比上年同期下降:85.95% -90.44%。

預(yù)告期內(nèi),公司業(yè)績(jī)較上年同期下降,主要原因?yàn)椋?/B>

1、受內(nèi)外部市場(chǎng)環(huán)境影響,毛利率相對(duì)較高的外銷(xiāo)業(yè)務(wù)占比下降,以及產(chǎn)品結(jié)構(gòu)變化影響,主營(yíng)業(yè)務(wù)毛利率下降。

2、為滿(mǎn)足公司未來(lái)產(chǎn)品布局、技術(shù)創(chuàng)新和業(yè)務(wù)拓展的需要,公司持續(xù)加大高端人才引進(jìn)及研發(fā)項(xiàng)目投入,導(dǎo)致研發(fā)費(fèi)用相應(yīng)增加。

3、公司積極拓展銷(xiāo)售渠道,參加國(guó)內(nèi)外各大展會(huì),加大市場(chǎng)開(kāi)拓及客戶(hù)維護(hù)力度,因此導(dǎo)致費(fèi)用增加。

4、因多地生產(chǎn)、運(yùn)營(yíng),惠州子公司和越南子公司投產(chǎn)初期效率較低、費(fèi)用較高、管理成本上升等,導(dǎo)致歸母凈利潤(rùn)同比下滑。

據(jù)了解,顯盈科技主營(yíng)信號(hào)轉(zhuǎn)換器、信號(hào)拓展塢、電源適配器、智能充電器等移動(dòng)終端智能配件產(chǎn)品研發(fā)、生產(chǎn)、銷(xiāo)售。主要產(chǎn)品為信號(hào)轉(zhuǎn)換器、數(shù)字信號(hào)拓展塢、精密模具、塑件結(jié)構(gòu)件、CNC鋁件、五金沖壓件、快充充電器、無(wú)線(xiàn)充電器、旅行充電器、高速線(xiàn)纜、VR/AR周邊、人體工學(xué)支架系列產(chǎn)品、妙控鍵盤(pán)、智能充電器、智能排插等。

翰博高新:預(yù)計(jì)2024年凈利虧超1.4億元

翰博高新材料(合肥)股份有限公司預(yù)計(jì) 2024 年度實(shí)現(xiàn)歸母凈利潤(rùn)虧損14,000 萬(wàn)元-20,000 萬(wàn)元。實(shí)現(xiàn)扣非凈利潤(rùn)虧損:17,000 萬(wàn)元-24,000 萬(wàn)元。

報(bào)告期內(nèi),翰博高新歸屬于上市公司股東的凈利潤(rùn)為負(fù)值,主要原因?yàn)椋?/B>

(1)公司整體收入水平較上年度呈回暖趨勢(shì),但由于公司新建產(chǎn)能投資項(xiàng)目新增固定資產(chǎn)轉(zhuǎn)固導(dǎo)致制造費(fèi)用增加,新建生產(chǎn)基地的該類(lèi)新增量產(chǎn)產(chǎn)品生產(chǎn)仍處于爬坡階段,存在訂單轉(zhuǎn)量產(chǎn)的時(shí)間周期性,其分?jǐn)偣潭ǔ杀尽⑶捌谌斯こ杀据^高,且基于行業(yè)回暖跡象的節(jié)奏不一,公司對(duì)于產(chǎn)品結(jié)構(gòu)進(jìn)行調(diào)整,本年度新開(kāi)發(fā)機(jī)種制程難度加大導(dǎo)致人工制造成本和報(bào)廢上升,導(dǎo)致公司報(bào)告期內(nèi)整體毛利率有所下滑。

(2)公司本年度因部分產(chǎn)線(xiàn)設(shè)備產(chǎn)能利用率下滑或閑置計(jì)提資產(chǎn)減值約1,000 萬(wàn)元;同時(shí)因在激烈的市場(chǎng)競(jìng)爭(zhēng)環(huán)境下,公司的產(chǎn)品機(jī)種更新迭代加速,導(dǎo)致存貨跌價(jià)準(zhǔn)備計(jì)提約 4,000 萬(wàn)元。

(3)公司本年度因業(yè)務(wù)發(fā)展需求增加了銀行借款,使得借款利息費(fèi)用增加;同時(shí)辦公廠(chǎng)房等在建工程轉(zhuǎn)固增加了折舊費(fèi)用。

報(bào)告期內(nèi),公司控股子公司博晶科技(滁州)有限公司收到政府現(xiàn)金補(bǔ)助資金 17,052.25 萬(wàn)元,其中產(chǎn)業(yè)扶持資金 15,400 萬(wàn)元,項(xiàng)目貸款貼息 1,652.25萬(wàn)元。經(jīng)與年審會(huì)計(jì)師初步溝通,其中與收益相關(guān)的政府補(bǔ)助約為 2,000 萬(wàn)元,屬于非經(jīng)常性損益,其余政府補(bǔ)助與資產(chǎn)相關(guān),具體會(huì)計(jì)處理以及對(duì)公司相關(guān)財(cái)務(wù)數(shù)據(jù)的影響以會(huì)計(jì)師事務(wù)所審計(jì)確認(rèn)后的結(jié)果為準(zhǔn)。

據(jù)了解,翰博高新是半導(dǎo)體顯示面板重要零部件背光顯示模組一站式綜合方案提供商,主要產(chǎn)品包含背光顯示模組、導(dǎo)光板、精密結(jié)構(gòu)件、光學(xué)材料等相關(guān)零部件,廣泛應(yīng)用于筆記本電腦、平板電腦、桌面顯示器、車(chē)載屏幕、手機(jī)、醫(yī)療顯示器及工控顯示器等終端產(chǎn)品。在 Mini LED 導(dǎo)光板領(lǐng)域技術(shù)實(shí)力較強(qiáng),2015 年成功研發(fā)微結(jié)構(gòu)轉(zhuǎn)印技術(shù)用于生產(chǎn)導(dǎo)光板;2019 年研發(fā)出微結(jié)構(gòu)轉(zhuǎn)印導(dǎo)光板的 HRP 技術(shù),提升了導(dǎo)光板的網(wǎng)點(diǎn)深度;2020 年成功研發(fā)設(shè)計(jì)多種尺寸的 Mini LED 背光源。與京東方、群創(chuàng)光電、華星光電等知名面板制造商建立了合作關(guān)系。

經(jīng)緯輝開(kāi):預(yù)計(jì)2024年扭虧為盈,盈利超2080萬(wàn)元

天津經(jīng)緯輝開(kāi)光電股份有限公司預(yù)計(jì)2024年扭虧為盈,實(shí)現(xiàn)歸母凈利潤(rùn)盈利2,080 萬(wàn)元 — 3,100 萬(wàn)元。實(shí)現(xiàn)扣非凈利潤(rùn)盈利1,080 萬(wàn)元 — 2,100 萬(wàn)元。預(yù)計(jì)本報(bào)告期非經(jīng)常性損益對(duì)公司凈利潤(rùn)的影響約為 1,000 萬(wàn)元。

本報(bào)告期公司觸控顯示業(yè)務(wù)基本穩(wěn)定;由于公司全資子公司深圳新輝開(kāi)產(chǎn)能布局遷移調(diào)整,前期需對(duì)新員工業(yè)務(wù)進(jìn)行培訓(xùn)等原因?qū)е逻\(yùn)營(yíng)成本增加。

據(jù)了解,經(jīng)緯輝開(kāi)主營(yíng)業(yè)務(wù)為液晶顯示和觸控顯示模組、電磁線(xiàn)的研發(fā)、生產(chǎn)和銷(xiāo)售,主要產(chǎn)品包括液晶顯示屏、液晶顯示模組、電容式觸摸屏、觸控顯示模組(全貼合產(chǎn)品)、保護(hù)屏蓋板玻璃、換位鋁導(dǎo)線(xiàn)、換位銅導(dǎo)線(xiàn)、銅組合線(xiàn)等。產(chǎn)品主要應(yīng)用于車(chē)載顯示、家居電子、醫(yī)療器械、工業(yè)控制及電力等領(lǐng)域。

華安鑫創(chuàng):預(yù)計(jì)2024年凈利潤(rùn)虧損超6500 萬(wàn)元

華安鑫創(chuàng)控股(北京)股份有限公司預(yù)計(jì) 2024 年度實(shí)現(xiàn)歸屬于母公司所有者的凈利潤(rùn)虧損6,500 萬(wàn)元–8,500 萬(wàn)元。歸屬于母公司所有者的扣除非經(jīng)常性損益后的凈利潤(rùn)虧損7,000 萬(wàn)元–9,000 萬(wàn)元。

業(yè)績(jī)變動(dòng)原因說(shuō)明

1、2024 年,公司整體產(chǎn)能處于穩(wěn)步爬坡階段,前期項(xiàng)目研發(fā)試產(chǎn)階段公司需要大量投入人工、研發(fā)耗材以及設(shè)備折舊等成本費(fèi)用,導(dǎo)致相關(guān)試產(chǎn)及管理費(fèi)用支出較大。

2、報(bào)告期內(nèi),公司聯(lián)營(yíng)企業(yè)尚未形成規(guī)模化收入,但處于關(guān)鍵的投入階段,前期人員薪酬等研發(fā)和管理支出較大,公司按權(quán)益法核算確認(rèn)虧損。

3、報(bào)告期內(nèi),公司 2024 年度非經(jīng)常性損益對(duì)凈利潤(rùn)的影響金額約 300-500萬(wàn)元,主要系計(jì)入損益的政府補(bǔ)助收入及投資收益等。

面對(duì)上述局面,公司將繼續(xù)采取積極主動(dòng)的策略,全力開(kāi)拓新客戶(hù)與新項(xiàng)目,并通過(guò)精細(xì)化管理嚴(yán)格控制成本,優(yōu)化費(fèi)用結(jié)構(gòu),從而有效降低運(yùn)營(yíng)成本。截至目前,公司已成功獲得長(zhǎng)安、阿維塔、上汽、五菱、小鵬、中興、奇瑞、三一、北汽福田等國(guó)內(nèi)多家主流車(chē)廠(chǎng)的供應(yīng)商資質(zhì)及定點(diǎn)項(xiàng)目。接下來(lái),公司將加快在手項(xiàng)目的量產(chǎn)進(jìn)度,全力推動(dòng)項(xiàng)目建設(shè)與業(yè)務(wù)拓展,確保公司整體效益穩(wěn)步提升。

此外,公司還將進(jìn)一步優(yōu)化人員結(jié)構(gòu),提升團(tuán)隊(duì)效率,合理配置人力資源,以支持公司業(yè)務(wù)的高效運(yùn)轉(zhuǎn)。

光庭信息:預(yù)計(jì)2024年?duì)I收略降,扭虧為盈

武漢光庭信息技術(shù)股份有限公司預(yù)計(jì) 2024 年度扭虧為盈,實(shí)現(xiàn)歸屬于母公司所有者的凈利潤(rùn)盈利2,800萬(wàn)元- 3,600萬(wàn)元。歸屬于母公司所有者的扣除非經(jīng)常性損益后的凈利潤(rùn)盈利 1,700萬(wàn)元- 2,500萬(wàn)元。

2024 年,受下游汽車(chē)產(chǎn)業(yè)競(jìng)爭(zhēng)因素影響,汽車(chē)電子軟件行業(yè)競(jìng)爭(zhēng)激烈,公司積極應(yīng)對(duì),主動(dòng)調(diào)整市場(chǎng)策略,著重提升業(yè)務(wù)訂單質(zhì)量,報(bào)告期內(nèi)營(yíng)業(yè)收入較上年同期略有下降。上述市場(chǎng)策略調(diào)整成效在 2024 年第四季度得以逐步顯現(xiàn)。

報(bào)告期內(nèi),公司對(duì)外發(fā)布“超級(jí)軟件工場(chǎng)” 產(chǎn)品,并對(duì)主機(jī)廠(chǎng)和汽車(chē)零部件供應(yīng)商等客戶(hù)方進(jìn)行市場(chǎng)推廣;同時(shí),公司通過(guò)加大投入“數(shù)字化汽車(chē)”平臺(tái)的研發(fā)等,提升核心競(jìng)爭(zhēng)力。

報(bào)告期內(nèi),公司持續(xù)實(shí)施精細(xì)化管理,保障內(nèi)部組織架構(gòu)活力,有效提高工作效率,管理費(fèi)用較上年同期減少;另外,公司處置參股公司股權(quán), 投資收益較上年同期有所增加。

根據(jù)《企業(yè)會(huì)計(jì)準(zhǔn)則》及公司會(huì)計(jì)政策的規(guī)定,公司于資產(chǎn)負(fù)債表日對(duì)各類(lèi)資產(chǎn)進(jìn)行了初步減值測(cè)試,對(duì)可能發(fā)生減值損失的應(yīng)收款項(xiàng)、存貨等計(jì)提減值準(zhǔn)備金額約為 5,558.75 萬(wàn)元,較上年同期減少約 44.03%。

報(bào)告期內(nèi)預(yù)計(jì)影響歸屬于母公司的凈利潤(rùn)的非經(jīng)常性損益約為 1,100 萬(wàn)元,主要包括政府補(bǔ)助和處置參股公司股權(quán)產(chǎn)生的投資收益等。上年同期非經(jīng)常性損益對(duì)歸屬于母公司的凈利潤(rùn)的影響金額為 682.49 萬(wàn)元。

經(jīng)緯恒潤(rùn):預(yù)計(jì)2024年繼續(xù)虧損,虧超5.8億元

北京經(jīng)緯恒潤(rùn)科技股份有限公司預(yù)計(jì) 2024 年度將繼續(xù)虧損,實(shí)現(xiàn)歸屬于母公司所有者的凈利潤(rùn)-58,000.00 萬(wàn)元到-45,000.00 萬(wàn)元,與上年同期(法定披露數(shù)據(jù))相比,虧損金額增加 23,274.34 萬(wàn)元到 36,274.34 萬(wàn)元。

歸屬于母公司所有者的扣除非經(jīng)常性損益后的凈利潤(rùn)-65,000.00 萬(wàn)元到-50,000.00 萬(wàn)元,與上年同期(法定披露數(shù)據(jù))相比,虧損金額增加 21,619.06萬(wàn)元到 36,619.06 萬(wàn)元。

2023年度,經(jīng)緯恒潤(rùn)利潤(rùn)總額:-28,549.95 萬(wàn)元。歸屬于母公司所有者的凈利潤(rùn):-21,725.66 萬(wàn)元。歸屬于母公司所有者的扣除非經(jīng)常性損益的凈利潤(rùn): 28,380.94 萬(wàn)元。每股收益:-1.82 元。

2024 年,隨著汽車(chē)智能化、電動(dòng)化的加速發(fā)展,行業(yè)技術(shù)加速更新迭代,市場(chǎng)競(jìng)爭(zhēng)愈發(fā)激烈,在此環(huán)境下,公司化風(fēng)險(xiǎn)為機(jī)遇,持續(xù)開(kāi)拓創(chuàng)新,以滿(mǎn)足客戶(hù)日益提升的對(duì)新架構(gòu)、新技術(shù)、新方案的需求,報(bào)告期內(nèi)公司收入仍保持持續(xù)增長(zhǎng)。

公司 2024 年凈利潤(rùn)為負(fù)值,主要原因系:(1)報(bào)告期內(nèi),市場(chǎng)競(jìng)爭(zhēng)激烈同時(shí)公司收入結(jié)構(gòu)有所變化,汽車(chē)電子產(chǎn)品業(yè)務(wù)收入占比提升,導(dǎo)致公司整體毛利率有所下降;(2)報(bào)告期內(nèi),公司積極開(kāi)拓產(chǎn)品與市場(chǎng),同時(shí)公司人員數(shù)量增加,相應(yīng)研發(fā)費(fèi)用、銷(xiāo)售費(fèi)用、管理費(fèi)用增長(zhǎng);(3)報(bào)告期內(nèi),公司投資的上下游產(chǎn)業(yè)鏈企業(yè)公允價(jià)值變動(dòng),對(duì)報(bào)告期利潤(rùn)產(chǎn)生一定影響。

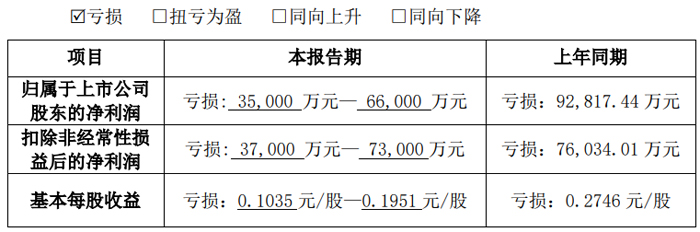

勝利精密:預(yù)計(jì)2024年凈利虧超3.5億元

蘇州勝利精密制造科技股份有限公司預(yù)計(jì) 2024 年度實(shí)現(xiàn)歸母凈利潤(rùn)虧損 35,000 萬(wàn)元— 66,000 萬(wàn)元。實(shí)現(xiàn)扣非凈利潤(rùn)虧損 37,000 萬(wàn)元— 73,000 萬(wàn)元 。基本每股收益虧損0.1035 元/股—0.1951 元/股。

2024 年,勝利精密聚焦消費(fèi)電子和汽車(chē)零部件業(yè)務(wù),優(yōu)化公司產(chǎn)品結(jié)構(gòu),持續(xù)提升內(nèi)部管理,著力推進(jìn)降本增效措施,使得公司凈利潤(rùn)較上年同比減虧。

1、報(bào)告期內(nèi),公司凈利潤(rùn)虧損的主要原因:

(1)公司整體營(yíng)業(yè)收入與去年略有上漲,其中,汽車(chē)零部件業(yè)務(wù)營(yíng)業(yè)收入同比增長(zhǎng)較大,但消費(fèi)電子業(yè)務(wù)營(yíng)業(yè)收入略有下降。由于消費(fèi)電子行業(yè)競(jìng)爭(zhēng)激烈等多方面因素影響且消費(fèi)電子業(yè)務(wù)占公司整體業(yè)務(wù)的比重較大,公司的整體毛利水平偏低。未來(lái)隨著消費(fèi)電子業(yè)務(wù)的逐步復(fù)蘇和汽車(chē)零部件業(yè)務(wù)的增長(zhǎng),公司盈利能力有望得到改善。

(2)根據(jù)《企業(yè)會(huì)計(jì)準(zhǔn)則—資產(chǎn)減值》的相關(guān)規(guī)定,基于謹(jǐn)慎性原則,結(jié)合公司的運(yùn)營(yíng)管理現(xiàn)狀、有關(guān)資產(chǎn)市場(chǎng)變化及其他相關(guān)因素綜合考慮,公司擬對(duì)部分存貨和可能存在減值跡象的相關(guān)資產(chǎn)計(jì)提資產(chǎn)減值損失。

(3)聯(lián)營(yíng)公司深圳易方數(shù)碼科技股份有限公司因大客戶(hù)業(yè)務(wù)轉(zhuǎn)移,預(yù)計(jì)后續(xù)無(wú)法持續(xù)經(jīng)營(yíng),公司基于謹(jǐn)慎性原則,對(duì)其長(zhǎng)期股權(quán)投資及債權(quán)計(jì)提相應(yīng)減值準(zhǔn)備。

(4)南京德樂(lè)最后一期債權(quán)款,由于交易對(duì)手方擬抵償?shù)姆秦泿刨Y產(chǎn)尚未達(dá)到可交付狀態(tài),基于謹(jǐn)慎性原則,公司對(duì)前述款項(xiàng)計(jì)提了壞賬準(zhǔn)備。

2、經(jīng)初步計(jì)算,報(bào)告期內(nèi)預(yù)計(jì)非經(jīng)常性損益對(duì)公司 2024 年度歸屬于上市公司股東的凈利潤(rùn)的影響金額約為 0.5 億元到 0.8 億元,主要系本報(bào)告期內(nèi)收到的業(yè)績(jī)補(bǔ)償款、投資性房地產(chǎn)和其他非流動(dòng)金融資產(chǎn)的公允價(jià)值變動(dòng)所致。

據(jù)了解,勝利精密消費(fèi)電子產(chǎn)品生產(chǎn)基地近千畝,主要位于江蘇蘇州和安徽舒城。汽車(chē)零部件業(yè)務(wù) 以光學(xué)玻璃蓋板、復(fù)合材料顯示蓋板和鎂合金結(jié)構(gòu)件為主要產(chǎn)品,主要包括玻璃加工、復(fù)合板加工、AG/AR/AF 鍍膜、干法 AG/AR/AF Film 制造及貼膜、3D熱彎玻璃、鎂合金組件,以及全貼合等業(yè)務(wù),為全球知名汽車(chē)品牌廠(chǎng)商及其核心供應(yīng)商提供車(chē)載中控屏、儀表盤(pán)結(jié)構(gòu)件等產(chǎn)品,可應(yīng)用于傳統(tǒng)汽車(chē)和新能源汽車(chē)領(lǐng)域。隨著汽車(chē)智能化、功能多樣化,車(chē)內(nèi)顯示屏幕大屏化、多屏化的趨勢(shì),對(duì)顯示器需求量的增加,該業(yè)務(wù)是公司未來(lái)發(fā)展重點(diǎn)對(duì)象。

神通科技:預(yù)計(jì)2024年虧損超2500萬(wàn)元

神通科技集團(tuán)股份有限公司預(yù)計(jì) 2024 年度實(shí)現(xiàn)歸母凈利潤(rùn)虧損3,500.00 萬(wàn)元到虧損2,500.00 萬(wàn)元,與上年同期相比,將出現(xiàn)虧損。 預(yù)計(jì) 2024 年度實(shí)現(xiàn)扣非凈利潤(rùn)虧損3,845.00 萬(wàn)元到虧損2,845.00 萬(wàn)元。

本期業(yè)績(jī)預(yù)虧的主要原因

(一)國(guó)內(nèi)新能源汽車(chē)滲透率提高,合資品牌市場(chǎng)份額下降,公司部分客戶(hù)配套車(chē)型銷(xiāo)量下滑,引致公司營(yíng)業(yè)收入及毛利額下降;

(二)公司新產(chǎn)品神通光場(chǎng)屏投入市場(chǎng),為加強(qiáng)品牌及渠道建設(shè)和產(chǎn)品宣傳力度,短期內(nèi)營(yíng)銷(xiāo)費(fèi)用增加;

(三)按照企業(yè)會(huì)計(jì)準(zhǔn)則及公司會(huì)計(jì)政策等相關(guān)規(guī)定,公司對(duì)存貨等各類(lèi)資產(chǎn)的可變現(xiàn)凈值、可收回金額進(jìn)行分析評(píng)估,基于謹(jǐn)慎性原則,計(jì)提各項(xiàng)資產(chǎn)減值準(zhǔn)備。

據(jù)了解,神通科技通過(guò)可轉(zhuǎn)債募投光學(xué)鏡片生產(chǎn)基地項(xiàng)目,產(chǎn)品包括激光雷達(dá)透鏡、毫米波雷達(dá)透鏡、反射鏡等,試產(chǎn)線(xiàn)相關(guān)光學(xué)鏡片產(chǎn)品已通過(guò)多家客戶(hù)驗(yàn)證并取得訂單 / 意向訂單,部分已有小批量供貨,可應(yīng)用于自動(dòng)駕駛、車(chē)路云一體化等領(lǐng)域。供應(yīng)汽車(chē)后裝市場(chǎng)的神通光場(chǎng)屏,可突破車(chē)內(nèi)物理空間限制。此外還推出 3D Face ID 生物識(shí)別鑰匙、NFC 數(shù)字鑰匙等汽車(chē)智能產(chǎn)品,順應(yīng)汽車(chē)智能化發(fā)展趨勢(shì)。

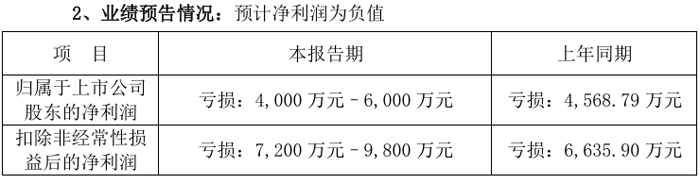

蘇大維格:預(yù)計(jì)2024年虧損超4000萬(wàn)元

蘇州蘇大維格科技集團(tuán)股份有限公司預(yù)計(jì) 2024 年度實(shí)現(xiàn)歸母凈利潤(rùn)虧損4,000萬(wàn)元–6,000萬(wàn)元。 預(yù)計(jì) 2024 年度實(shí)現(xiàn)扣非凈利潤(rùn)虧損7,200萬(wàn)元–9,800萬(wàn)元。

公司2024年度業(yè)績(jī)較上年同期相比變動(dòng)的主要原因?yàn)椋?/B>

1、報(bào)告期內(nèi),公司公共安全和新型印材業(yè)務(wù)得益于卡游及潮玩類(lèi)新產(chǎn)品開(kāi)發(fā)和煙酒包裝客戶(hù)的順利拓展,全年收入和盈利規(guī)模均穩(wěn)定增長(zhǎng);柔性透明導(dǎo)電膜業(yè)務(wù)不斷拓展新客戶(hù)和應(yīng)用領(lǐng)域,帶動(dòng)收入和毛利率增長(zhǎng),并實(shí)現(xiàn)了息稅折舊攤銷(xiāo)前利潤(rùn)轉(zhuǎn)正;納米紋理材料業(yè)務(wù)在汽車(chē)領(lǐng)域?qū)崿F(xiàn)量產(chǎn),凈利潤(rùn)由虧轉(zhuǎn)盈;導(dǎo)光/前光材料產(chǎn)品結(jié)構(gòu)不斷優(yōu)化,收入雖略有下滑,但也實(shí)現(xiàn)凈利潤(rùn)由虧轉(zhuǎn)盈;反光材料業(yè)務(wù)受市場(chǎng)競(jìng)爭(zhēng)加劇等因素影響收入較大幅度下滑,虧損規(guī)模同比擴(kuò)大。

2、報(bào)告期內(nèi),公司持續(xù)推進(jìn)各項(xiàng)降本增效及部分產(chǎn)品結(jié)構(gòu)的優(yōu)化調(diào)整工作,微納光學(xué)產(chǎn)品(公共安全和新型印材、導(dǎo)光/前光材料、柔性透明導(dǎo)電膜、納米紋理材料)整體盈利能力大幅改善。反光材料業(yè)務(wù)收入持續(xù)下滑,經(jīng)營(yíng)不及預(yù)期,華日升自身虧損及由此引致的商譽(yù)減值準(zhǔn)備合計(jì)影響公司本期利潤(rùn)約1億元,系公司2024年度虧損的直接原因。以上原因共同導(dǎo)致公司2024年度收入規(guī)模同比有所增長(zhǎng),但仍然虧損。

報(bào)告期內(nèi),預(yù)計(jì)非經(jīng)常性損益對(duì)凈利潤(rùn)的影響金額約為 3,200 萬(wàn)元-3,800萬(wàn)元。

光智科技:預(yù)計(jì)2024年扭虧為盈,盈利950–1420萬(wàn)元

光智科技股份有限公司預(yù)計(jì)2024年實(shí)現(xiàn)歸母凈利潤(rùn)盈利950 萬(wàn)元–1,420 萬(wàn)元。實(shí)現(xiàn)扣非凈利潤(rùn)虧損3,000 萬(wàn)元–3,500 萬(wàn)元。

報(bào)告期內(nèi),光智科技預(yù)計(jì)實(shí)現(xiàn)歸屬于上市公司股東的凈利潤(rùn)為盈利 950 萬(wàn)元至1,420 萬(wàn)元,同比實(shí)現(xiàn)扭虧為盈。

光智科技業(yè)績(jī)變動(dòng)主要系:報(bào)告期內(nèi),光智科技憑借在紅外光學(xué)材料領(lǐng)域的領(lǐng)先技術(shù)優(yōu)勢(shì)和強(qiáng)大研發(fā)能力,積極響應(yīng)市場(chǎng)需求,鍺類(lèi)產(chǎn)品市場(chǎng)價(jià)格上行且銷(xiāo)量增加;

同時(shí),光智科技堅(jiān)持從紅外材料到器件及整機(jī)系統(tǒng)的一體化光電產(chǎn)業(yè)鏈發(fā)展戰(zhàn)略,將紅外鏡頭、機(jī)芯模組、紅外整機(jī)及系統(tǒng)等后端產(chǎn)品全面推向應(yīng)用市場(chǎng),終端產(chǎn)品收入上升,實(shí)現(xiàn)營(yíng)收和利潤(rùn)雙增長(zhǎng)。

報(bào)告期內(nèi),預(yù)計(jì)非經(jīng)常性損益對(duì)歸屬于上市公司股東的凈利潤(rùn)影響金額約4,450 萬(wàn)元,主要系公司為保持固定資產(chǎn)的合理配置,盤(pán)活存量資產(chǎn),將金剛石、激光器及醫(yī)療探測(cè)業(yè)務(wù)資產(chǎn)剝離所產(chǎn)生的資產(chǎn)處置收益和獲取的政府補(bǔ)助。

據(jù)了解,光智科技的主營(yíng)業(yè)務(wù)包括紅外光學(xué)及激光器件、高性能鋁合金材料兩大板塊。紅外器件及整機(jī)系統(tǒng):涵蓋紅外鏡頭、紅外探測(cè)器、紅外機(jī)芯、紅外熱像儀等紅外器件及紅外整機(jī)系統(tǒng)產(chǎn)品,可廣泛應(yīng)用于車(chē)載夜視、自動(dòng)駕駛、電力安全、環(huán)境保護(hù)、醫(yī)療檢測(cè)、航空航天、安防監(jiān)控、智慧工業(yè)、人工智能等戰(zhàn)略新興領(lǐng)域。

美迪凱:預(yù)計(jì)2024年?duì)I收4.87億元,同增51.8%

杭州美迪凱光電科技股份有限公司發(fā)預(yù)計(jì) 2024 年年度實(shí)現(xiàn)營(yíng)業(yè)收入 48,687.34 萬(wàn)元左右,與上年同期相比,將增加 16,614.88 萬(wàn)元左右,同比增加 51.80%左右。

預(yù)計(jì) 2024 年年度實(shí)現(xiàn)歸母凈利潤(rùn)-9,892.70 萬(wàn)元左右。扣非凈利潤(rùn)-9,007.02 萬(wàn)元左右。預(yù)計(jì) 2024 年度實(shí)現(xiàn) EBITDA(息稅折舊攤銷(xiāo)前利潤(rùn))5,443.08 萬(wàn)元左右,與上年同期相比,將增加 3,642.75 萬(wàn)元左右,同比增加 202.34%左右。

美迪凱2024 年年度實(shí)現(xiàn)營(yíng)業(yè)收入增加主要是:12 英寸超聲波指紋識(shí)別芯片整套聲學(xué)層開(kāi)發(fā)完成并逐步量產(chǎn),12 英寸圖像傳感器(CIS)整套光路層下半年開(kāi)始實(shí)現(xiàn)量產(chǎn),半導(dǎo)體聲光學(xué)產(chǎn)品實(shí)現(xiàn)銷(xiāo)售收入 7,892.60 萬(wàn)元左右,較上年增加 5,088.38 萬(wàn)元左右;射頻濾波器芯片(Normal SAW、TC-SAW、TF-SAW)已實(shí)現(xiàn)量產(chǎn),產(chǎn)出開(kāi)始逐步爬坡,微納電子產(chǎn)品實(shí)現(xiàn)銷(xiāo)售收入 5,807.95萬(wàn)元左右,較上年增加 4,960.31 萬(wàn)元左右;半導(dǎo)體封裝逐步放量,包括射頻濾波器芯片封裝、超聲波指紋識(shí)別芯片封裝、功率器件芯片封裝產(chǎn)出均有較大提升,半導(dǎo)體封測(cè)產(chǎn)品實(shí)現(xiàn)銷(xiāo)售收入 6,737.32 萬(wàn)元左右,較上年增加 4,460.68 萬(wàn)元左右。

(二)由于新工藝和新產(chǎn)品的認(rèn)證周期較長(zhǎng),雖然部分項(xiàng)目開(kāi)始逐步量產(chǎn),但產(chǎn)能利用率仍處于爬坡階段。公司投入的固定資產(chǎn)金額較大,導(dǎo)致折舊費(fèi)用增加,2024 年折舊費(fèi) 14,866.92 萬(wàn)元左右,較上年增加 3,662.00 萬(wàn)元左右。

(三)隨著項(xiàng)目逐步進(jìn)入量產(chǎn)階段,公司人工工資支出相應(yīng)增加,2024 年人工支出 14,845.14 萬(wàn)元左右,較上年增加 4,009.00 萬(wàn)元左右。

(四)公司持續(xù)加大新技術(shù)和新產(chǎn)品的研發(fā)投入,2024 年研發(fā)費(fèi)用支出10,758.34 萬(wàn)元左右,較上年增加 2,223.95 萬(wàn)元左右。

(五)公司借款增加,相應(yīng)利息費(fèi)用增加,2024 年利息費(fèi)用 2,662.49 萬(wàn)元左右,較上年增加 1,972.86 萬(wàn)元左右。

(六)公司 2024 年實(shí)行股權(quán)激勵(lì)計(jì)劃,股份支付費(fèi)用增加 515.54 萬(wàn)元左右。

據(jù)了解,美迪凱主要從事精密光學(xué)、半導(dǎo)體光學(xué)、半導(dǎo)體微納電路、智慧終端的研發(fā)、制造和銷(xiāo)售。公司主要有九大類(lèi)產(chǎn)品和服務(wù),包括半導(dǎo)體零部件及精密加工服務(wù)、生物識(shí)別零部件及精密加工服務(wù)、精密光學(xué)零部件、半導(dǎo)體光學(xué)、半導(dǎo)體封測(cè)、微納電子、微納光學(xué)、AR/MR、智慧終端。公司產(chǎn)品、解決方案廣泛應(yīng)用于智能手機(jī)、安防監(jiān)控、機(jī)器視覺(jué)、數(shù)碼相機(jī)、投影儀、智能汽車(chē)、大健康、元宇宙等領(lǐng)域。

格科微:預(yù)計(jì)2024年?duì)I收60-66億元,同增超27%

格科微有限公司預(yù)計(jì) 2024 年年度實(shí)現(xiàn)營(yíng)業(yè)收入 600,000.00 萬(wàn)元到 660,000.00 萬(wàn)元,與上年同期相比,將增加 130,282.23 萬(wàn)元到 190,282.23 萬(wàn)元,同比增加 27.74%到40.51%。

預(yù)計(jì) 2024年年度實(shí)現(xiàn)歸屬于母公司所有者的凈利潤(rùn)為 16,000.00 萬(wàn)元到 20,000.00 萬(wàn)元,與上年同期相比,將增加 11,175.50 萬(wàn)元到 15,175.50 萬(wàn)元,同比增加 231.64%到314.55%。

預(yù)計(jì) 2024 年年度實(shí)現(xiàn)歸屬于母公司所有者的扣除非經(jīng)常性損益的凈利潤(rùn)為 5,000.00 萬(wàn)元到 7,500.00 萬(wàn)元,與上年同期相比,將減少 1,168.72 萬(wàn)元到增加 1,331.28 萬(wàn)元,同比減少 18.95%到增加 21.58%。

2023 年度,格科微營(yíng)業(yè)收入為 469,717.77 萬(wàn)元,利潤(rùn)總額為 1,231.82 萬(wàn)元;歸屬于母公司所有者的凈利潤(rùn)為 4,824.50 萬(wàn)元,歸屬于母公司所有者的扣除非經(jīng)常性損益的凈利潤(rùn)為 6,168.72 萬(wàn)元;每股收益為 0.02 元。

報(bào)告期內(nèi),格科微有1,300 萬(wàn)及以上像素產(chǎn)品出貨量迅速上升,營(yíng)業(yè)收入顯著提高。同時(shí),公司獨(dú)有的高像素單芯片集成技術(shù)成功落地,繼 3,200 萬(wàn)像素產(chǎn)品實(shí)現(xiàn)量產(chǎn)后,本報(bào)告期內(nèi) 5,000 萬(wàn)像素產(chǎn)品亦實(shí)現(xiàn)量產(chǎn)(參見(jiàn)《格科微有限公司關(guān)于 5,000 萬(wàn)像素圖像傳感器產(chǎn)品量產(chǎn)出貨的自愿性公告》(公告編號(hào):2024-048)),并獲得境內(nèi)外多家知名消費(fèi)電子品牌認(rèn)可。

報(bào)告期內(nèi),格科微相關(guān)研發(fā)費(fèi)用大幅提升,實(shí)現(xiàn)了高像素產(chǎn)品的迅速迭代,從而為其快速進(jìn)入市場(chǎng)并提高占有率提供了強(qiáng)有力的支持。

全志科技:預(yù)計(jì)2024年凈利超1.53億元,同增超566%

珠海全志科技股份有限公司預(yù)計(jì)2024年實(shí)現(xiàn)歸母凈利潤(rùn)盈利15,300 萬(wàn)元–19,000 萬(wàn)元,比上年同期增長(zhǎng)566.29% - 727.42%;扣非凈利潤(rùn)盈利:11,000 萬(wàn)元–14,500 萬(wàn)元,比上年同期增長(zhǎng)1,456.05% - 1,951.15%。

2023年度,全志科技實(shí)現(xiàn)歸母凈利潤(rùn)盈利2,296.29萬(wàn)元,扣非凈利潤(rùn)盈利706.92萬(wàn)元。

全志科技業(yè)績(jī)變動(dòng)原因說(shuō)明:

1.報(bào)告期內(nèi),公司積極把握下游市場(chǎng)需求回暖的機(jī)會(huì),完善產(chǎn)品矩陣,大力拓展車(chē)載、工業(yè)、消費(fèi)等產(chǎn)品線(xiàn)業(yè)務(wù),以?huà)叩貦C(jī)器人、智能投影等業(yè)務(wù)線(xiàn)為代表,出貨量顯著提升,致使?fàn)I業(yè)收入同比增長(zhǎng)約35%,創(chuàng)歷史新高。營(yíng)業(yè)收入的增長(zhǎng)帶動(dòng)了凈利潤(rùn)的增長(zhǎng)。

2.報(bào)告期內(nèi),公司為滿(mǎn)足持續(xù)增長(zhǎng)的產(chǎn)品及服務(wù)需求,加大在芯片新產(chǎn)品開(kāi)發(fā)及AI端側(cè)應(yīng)用解決方案的研發(fā)投入,研發(fā)費(fèi)用同比增長(zhǎng)約10%。

3.報(bào)告期內(nèi),預(yù)計(jì)公司非經(jīng)常性損益對(duì)凈利潤(rùn)的影響金額為4,300萬(wàn)元至5,200萬(wàn)元。

全志科技主營(yíng)業(yè)務(wù)為智能應(yīng)用處理器 SoC、高性能模擬器件和無(wú)線(xiàn)互聯(lián)芯片的研發(fā)與設(shè)計(jì)。主要產(chǎn)品為智能應(yīng)用處理器 SoC、高性能模擬器件和無(wú)線(xiàn)互聯(lián)芯片。公司產(chǎn)品滿(mǎn)足工業(yè)、車(chē)載、消費(fèi)領(lǐng)域的應(yīng)用需求,產(chǎn)品廣泛適用于智能硬件、智能機(jī)器人、智能家電、智能物聯(lián)網(wǎng)、智能汽車(chē)電子、平板電腦、網(wǎng)絡(luò)機(jī)頂盒以及電源模擬器件、無(wú)線(xiàn)通信模組等多個(gè)產(chǎn)品市場(chǎng)。

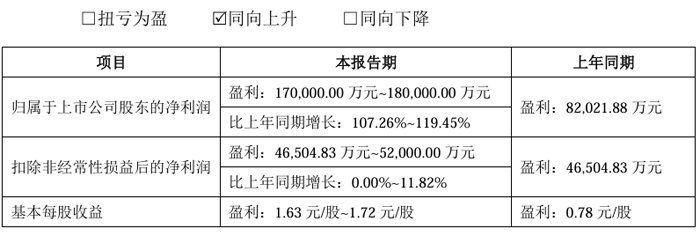

大族激光:預(yù)計(jì)2024年盈利超17億,同增超107%

大族激光科技產(chǎn)業(yè)集團(tuán)股份有限公司預(yù)計(jì)2024年實(shí)現(xiàn)歸母凈利潤(rùn)盈利170,000.00 萬(wàn)元~180,000.00 萬(wàn)元,比上年同期增長(zhǎng)107.26%~119.45%。實(shí)現(xiàn)扣非凈利潤(rùn)盈利46,504.83 萬(wàn)元~52,000.00 萬(wàn)元 ,比上年同期增長(zhǎng)0.00%~11.82%。基本每股收益盈利1.63元/股~1.72元/股。

業(yè)績(jī)變動(dòng)原因說(shuō)明

1、得益于消費(fèi)類(lèi)電子市場(chǎng)回暖及新能源汽車(chē)電子技術(shù)升級(jí),疊加AI服務(wù)器在內(nèi)的算力產(chǎn)業(yè)鏈的強(qiáng)勁需求,公司控股子公司大族數(shù)控(股票代碼:301200)PCB 行業(yè)專(zhuān)用設(shè)備市場(chǎng)需求及經(jīng)營(yíng)業(yè)績(jī)均較上年度大幅增長(zhǎng)。

2、報(bào)告期內(nèi),公司完成了對(duì)控股子公司深圳市大族思特科技有限公司的控股權(quán)處置,公司持有大族思特股權(quán)比例由70.06383%降低至4.54676%,大族思特不再納入公司合并報(bào)表范圍,此次交易增加歸屬于上市公司股東的凈利潤(rùn)8.90億元,此項(xiàng)收益屬非經(jīng)常性損益。

據(jù)了解,大族激光的主營(yíng)業(yè)務(wù)圍繞智能制造裝備及其關(guān)鍵器件展開(kāi)。在 Micro LED 領(lǐng)域,研發(fā)出 Micro LED 準(zhǔn)分子巨量轉(zhuǎn)移設(shè)備、Micro LED Wafer 級(jí)激光去除修復(fù)設(shè)備等;大族半導(dǎo)體還經(jīng)營(yíng)激光表切、全切設(shè)備,激光內(nèi)部改質(zhì)切割設(shè)備以及刀輪切割設(shè)備等前道晶圓切割設(shè)備,焊線(xiàn)設(shè)備、固晶設(shè)備、測(cè)試編帶設(shè)備等后道封測(cè)設(shè)備以及晶圓自動(dòng)化傳輸設(shè)備,用于半導(dǎo)體及 LED、顯示面板等泛半導(dǎo)體的生產(chǎn)加工環(huán)節(jié)。

海目星:預(yù)計(jì)2024年?duì)I收44-47億元

海目星激光科技集團(tuán)股份有限公司預(yù)計(jì) 2024 年度實(shí)現(xiàn)營(yíng)業(yè)收入 440,000.00 萬(wàn)元至 470,000.00 萬(wàn)元。預(yù)計(jì) 2024 年度實(shí)現(xiàn)歸母凈利潤(rùn)虧損17,000.00 萬(wàn)元到虧損12,000.00 萬(wàn)元;預(yù)計(jì)扣非凈利潤(rùn)虧損22,000.00 萬(wàn)元到虧損17,000.00 萬(wàn)元。

2023年度,海目星利潤(rùn)總額 29,206.39 萬(wàn)元。歸母凈利潤(rùn) 32,174.42萬(wàn)元。扣非凈利潤(rùn) 24,850.33 萬(wàn)元。

盡管全球新能源市場(chǎng)需求和產(chǎn)業(yè)規(guī)模在 2024 年保持持續(xù)增長(zhǎng),但行業(yè)供需矛盾進(jìn)一步加劇。2024 年,在國(guó)內(nèi)新能源行業(yè)呈現(xiàn)階段性供需失衡的嚴(yán)峻環(huán)境下,公司鋰電業(yè)務(wù)收入下降,毛利率下滑。基于謹(jǐn)慎性原則,公司對(duì) 2024年度存在減值跡象的存貨進(jìn)行減值測(cè)試并計(jì)提了存貨跌價(jià)準(zhǔn)備,導(dǎo)致報(bào)告期內(nèi)凈利潤(rùn)同比呈現(xiàn)較大幅度下降。

中國(guó)新能源產(chǎn)業(yè)和 3C 產(chǎn)業(yè)作為全球不可或缺的重要戰(zhàn)略支撐產(chǎn)業(yè),其長(zhǎng)期向好趨勢(shì)不會(huì)改變。在海外區(qū)域布局上,受益于公司對(duì)海外市場(chǎng)的持續(xù)深耕,2025 年在歐洲、亞太等市場(chǎng)上,預(yù)計(jì)將繼續(xù)實(shí)現(xiàn)頭部客戶(hù)的突破,形成規(guī)模銷(xiāo)售。2025 年在 3C 裝備領(lǐng)域,將迎來(lái)與行業(yè)頭部客戶(hù)的更多合作機(jī)會(huì),預(yù)計(jì)將帶來(lái)訂單的明顯增長(zhǎng)。同時(shí),公司還將持續(xù)加大醫(yī)療激光以及其他相關(guān)新業(yè)務(wù)領(lǐng)域的布局,相關(guān)產(chǎn)品預(yù)計(jì)在 2025 年陸續(xù)實(shí)現(xiàn)銷(xiāo)售,形成新的增長(zhǎng)點(diǎn)。通過(guò)持續(xù)加強(qiáng)研發(fā)投入,公司在動(dòng)力電池和儲(chǔ)能電池、固態(tài)電池、光伏電池、3C等各領(lǐng)域的裝備環(huán)節(jié)上,均已經(jīng)形成較為突出的競(jìng)爭(zhēng)優(yōu)勢(shì)。公司將持續(xù)夯實(shí)研發(fā)能力,積極推動(dòng)管理變革,不斷提升自身競(jìng)爭(zhēng)力,實(shí)現(xiàn)公司長(zhǎng)期可持續(xù)發(fā)展。

先鋒精科:預(yù)計(jì)2024年虧損超4000萬(wàn)元

江蘇先鋒精密科技股份有限公司預(yù)計(jì) 2024 年年度實(shí)現(xiàn)營(yíng)業(yè)收入為 100,000.00 萬(wàn)元到 115,000.00 萬(wàn)元,與上年同期相比,將增加44,228.31萬(wàn)元到59,228.31 萬(wàn)元,同比增加79.30%到106.20%。

預(yù)計(jì)2024年年度實(shí)現(xiàn)歸屬于母公司所有者的凈利潤(rùn)為21,000.00 萬(wàn)元到 22,000.00 萬(wàn)元,與上年同期相比,將增加12,972.50萬(wàn)元到13,972.50 萬(wàn)元,同比增加161.60%到174.06%。

預(yù)計(jì)2024年年度實(shí)現(xiàn)歸屬于母公司所有者的扣除非經(jīng)常性損益的凈利潤(rùn)為20,800.00萬(wàn)元到21,800.00萬(wàn)元,與上年同期相比,將增加 12,821.46 萬(wàn)元到 13,821.46 萬(wàn)元,同比增加 160.70%到173.23%。

2024 年,全球半導(dǎo)體行業(yè)資本開(kāi)支步入上行周期,中國(guó)大陸半導(dǎo)體設(shè)備銷(xiāo)售額已率先實(shí)現(xiàn)上升。公司受益于下游需求旺盛,業(yè)績(jī)?cè)鲩L(zhǎng)主要來(lái)源于半導(dǎo)體領(lǐng)域核心產(chǎn)品銷(xiāo)售的持續(xù)增長(zhǎng)。

據(jù)了解,先鋒精科的主營(yíng)業(yè)務(wù)為半導(dǎo)體刻蝕和薄膜沉積設(shè)備細(xì)分領(lǐng)域關(guān)鍵零部件的精密制造。在刻蝕領(lǐng)域,提供以反應(yīng)腔室、內(nèi)襯為主的系列核心配套件;在薄膜沉積領(lǐng)域,提供加熱器、勻氣盤(pán)等核心零部件及配套產(chǎn)品。這些產(chǎn)品是直接參與晶圓反應(yīng)或與晶圓直接接觸的關(guān)鍵部件,對(duì)半導(dǎo)體制造工藝的精度和效率至關(guān)重要。公司已成為國(guó)內(nèi)半導(dǎo)體刻蝕和薄膜沉積設(shè)備細(xì)分領(lǐng)域關(guān)鍵零部件的精密制造專(zhuān)家,并在刻蝕和薄膜沉積設(shè)備的多種關(guān)鍵零部件上實(shí)現(xiàn)了國(guó)產(chǎn)化自主可控,而這兩大設(shè)備領(lǐng)域則是國(guó)產(chǎn)芯片邁向先進(jìn)制程的關(guān)鍵所在。

杉杉股份:預(yù)計(jì)2024年負(fù)極材料和偏光片業(yè)務(wù)合計(jì)營(yíng)收超180 億元

寧波杉杉股份有限公司預(yù)計(jì) 2024 年度實(shí)現(xiàn)歸屬于上市公司股東的凈利潤(rùn)-4.8 億元到-3.2 億元,與上年同期(法定披露數(shù)據(jù))相比,將出現(xiàn)虧損。預(yù)計(jì)2024 年度實(shí)現(xiàn)歸屬于上市公司股東的扣除非經(jīng)常性損益后的凈利潤(rùn)-9.0 億元到-7.5億元。

上年同期,杉杉股份利潤(rùn)總額98,850.64 萬(wàn)元。歸屬于上市公司股東的凈利潤(rùn)76,533.78萬(wàn)元。歸屬于上市公司股東的扣除非經(jīng)常性損益的凈利潤(rùn)21,886.44 萬(wàn)元。每股收益:0.35 元/股。

關(guān)于本期業(yè)績(jī)變動(dòng)的主要原因,杉杉股份公告表示,2024 年,公司核心業(yè)務(wù)負(fù)極材料和偏光片依然保持了較強(qiáng)的經(jīng)營(yíng)韌性。2024年,預(yù)計(jì)公司負(fù)極材料和偏光片業(yè)務(wù)合計(jì)實(shí)現(xiàn)營(yíng)業(yè)收入 180 億元到 190 億元,凈利潤(rùn) 6.5 億元到 7.5 億元。

報(bào)告期內(nèi),面對(duì)負(fù)極材料行業(yè)持續(xù)低位運(yùn)行,公司負(fù)極材料業(yè)務(wù)緊扣客戶(hù)需求,不斷提升產(chǎn)品競(jìng)爭(zhēng)力。通過(guò)優(yōu)化產(chǎn)品結(jié)構(gòu)、深化戰(zhàn)略客戶(hù)合作深度,進(jìn)一步鞏固了市場(chǎng)領(lǐng)先地位;同時(shí),通過(guò)加快云南基地產(chǎn)能釋放、優(yōu)化產(chǎn)能結(jié)構(gòu)等積極舉措以降低成本,有效提升了盈利水平。一系列舉措成效顯著,2024 年公司負(fù)極材料業(yè)務(wù)銷(xiāo)量大幅增長(zhǎng),盈利水平同比顯著提升,發(fā)展態(tài)勢(shì)良好。

偏光片業(yè)務(wù)在激烈的市場(chǎng)競(jìng)爭(zhēng)中始終保持較強(qiáng)的發(fā)展韌性,銷(xiāo)量實(shí)現(xiàn)穩(wěn)健且持續(xù)的增長(zhǎng),行業(yè)龍頭地位得到進(jìn)一步的鞏固與夯實(shí)。在長(zhǎng)期戰(zhàn)略指引下,偏光片業(yè)務(wù)全力加速高端產(chǎn)品研發(fā)與市場(chǎng)拓展,憑借不懈努力與持續(xù)創(chuàng)新,成功實(shí)現(xiàn)OLED 偏光片的量產(chǎn)出貨。與此同時(shí),公司已順利完成 SP 業(yè)務(wù)的收購(gòu)交割,這將助力提升公司高端偏光片市場(chǎng)份額,為長(zhǎng)期盈利能力的增強(qiáng)提供有力支撐。

2024 年公司業(yè)績(jī)虧損主要系:

(1)公司持有的長(zhǎng)期股權(quán)投資權(quán)益法核算的參股企業(yè)巴斯夫杉杉電池材料有限公司、穗甬控股有限公司等虧損較大,本期權(quán)益法核算的長(zhǎng)期股權(quán)投資收益預(yù)計(jì)-6.2 億元到-5.7 億元;

(2)結(jié)合行業(yè)市場(chǎng)變化和實(shí)際經(jīng)營(yíng)情況等因素,基于謹(jǐn)慎性原則,公司本期對(duì)長(zhǎng)期股權(quán)投資巴斯夫杉杉電池材料有限公司 49%股權(quán)、收購(gòu)偏光片業(yè)務(wù)產(chǎn)生的商譽(yù)、處置電解液業(yè)務(wù)等形成的其他應(yīng)收款等資產(chǎn)計(jì)提減值準(zhǔn)備,預(yù)計(jì)影響損益約-4.6 億元到-4.25 億元;

(3)母公司財(cái)務(wù)費(fèi)用等三項(xiàng)費(fèi)用及其他預(yù)計(jì)影響損益約-3.1 億元到-2.9 億元。

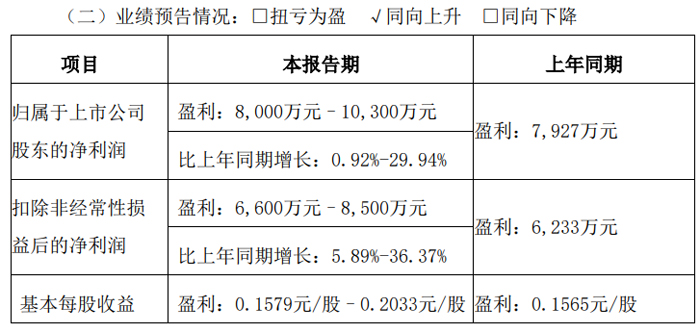

深紡織:預(yù)計(jì)2024年凈利超8,000萬(wàn)元

深圳市紡織(集團(tuán))股份有限公司預(yù)計(jì)2024年實(shí)現(xiàn)歸母凈利潤(rùn)盈利8,000萬(wàn)元–10,300萬(wàn)元,比上年同期增長(zhǎng)0.92%-29.94%。實(shí)現(xiàn)扣非凈利潤(rùn)盈利6,600萬(wàn)元–8,500萬(wàn)元,比上年同期增長(zhǎng)5.89%-36.37%。基本每股收益 盈利0.1579元/股–0.2033元/股。

報(bào)告期內(nèi),公司持續(xù)聚焦偏光片主業(yè),通過(guò)積極爭(zhēng)取優(yōu)質(zhì)訂單、優(yōu)化產(chǎn)品結(jié)構(gòu)、提升生產(chǎn)工藝、加強(qiáng)質(zhì)量控制、保障生產(chǎn)要素供應(yīng)穩(wěn)定等舉措,推動(dòng)公司業(yè)績(jī)穩(wěn)步增長(zhǎng)。

據(jù)了解,深紡織自收購(gòu)盛波光電之后,深紡織偏光片業(yè)務(wù)不斷發(fā)展。現(xiàn)有 7 條量產(chǎn)的偏光片生產(chǎn)線(xiàn),其中,7 號(hào)線(xiàn)是全球?yàn)閿?shù)不多的 2,500mm 超寬幅偏光片生產(chǎn)線(xiàn)之一。產(chǎn)品涵蓋 TN、STN、TFT、OLED、3D、染料片、觸摸屏用光學(xué)膜等領(lǐng)域,主要應(yīng)用于電視、筆記本電腦、導(dǎo)航儀、顯示器、車(chē)載、工控、儀器儀表、智能手機(jī)、可穿戴設(shè)備、3D 眼鏡、太陽(yáng)眼鏡等產(chǎn)品,公司通過(guò)不斷加強(qiáng)銷(xiāo)售渠道拓展和自身品牌建設(shè),已成為華星光電、京東方、夏普、LGD、深天馬、惠科等主流面板企業(yè)的合格供應(yīng)商。

三利譜:預(yù)計(jì)2024年凈利超5700萬(wàn)元,同增超33%

深圳市三利譜光電科技股份有限公司預(yù)計(jì)2024年實(shí)現(xiàn)歸母凈利潤(rùn)盈利5,700萬(wàn)元-7,300萬(wàn)元,比上年同期上升33.16%-70.54%。實(shí)現(xiàn)扣非凈利潤(rùn)盈利6,400萬(wàn)元-8,200萬(wàn)元,比上年同期上升92.86%-147.11%。基本每股收益 盈利0.33元/股-0.42元/股。

受消費(fèi)電子需求回暖及面板行業(yè)景氣回升的影響,公司OLED偏光片、手機(jī)LCD偏光片實(shí)現(xiàn)了較快增長(zhǎng),2024年公司合并銷(xiāo)售收入預(yù)計(jì)增長(zhǎng)20%-30%。隨著收入增長(zhǎng)、產(chǎn)能利用率提升及產(chǎn)品銷(xiāo)售結(jié)構(gòu)的改善,公司毛利率有一定提升,毛利額和凈利潤(rùn)同比增加。

據(jù)了解,三利譜注重核心技術(shù)研發(fā),解決了偏光片生產(chǎn)中化學(xué)工序濃度控制、薄膜拉伸起皺斷裂等難題,開(kāi)發(fā)出 IPS 大視角偏光片、AMOLED 用圓偏光片等多種高端產(chǎn)品,提升了偏光片光學(xué)特性和穩(wěn)定性。成功將偏光片厚度從 200 微米降至 69 微米,并計(jì)劃降至 30 微米。積極布局新興領(lǐng)域技術(shù),針對(duì) AR/VR 市場(chǎng)需求,成功實(shí)現(xiàn) AR/VR 頭顯折疊光路用偏光片產(chǎn)品量產(chǎn)出貨,還將提升偏光片光利用效率以適應(yīng) AI 發(fā)展。三利譜緊密結(jié)合市場(chǎng)趨勢(shì),如抓住 OLED 面板技術(shù)普及、大尺寸電視市場(chǎng)擴(kuò)展、輕薄顯示屏需求增加等機(jī)遇,提前布局并推出相應(yīng)偏光片產(chǎn)品,擴(kuò)大市場(chǎng)份額。

飛凱材料:預(yù)計(jì)2024年凈利超2億元,同增超83%

上海飛凱材料科技股份有限公司預(yù)計(jì)2024年實(shí)現(xiàn)歸母凈利潤(rùn)盈利20,634.64 萬(wàn)元- 26,825.03 萬(wàn)元,與上年同期相比增長(zhǎng)83.66%-138.76%。實(shí)現(xiàn)扣非凈利潤(rùn)盈利:19,954.39 萬(wàn)元- 26,144.78 萬(wàn)元,與上年同期相比增長(zhǎng):298.89%-422.64%。

2024 年度,飛凱材料歸屬于上市公司股東的凈利潤(rùn)相較于上年同期實(shí)現(xiàn)了增長(zhǎng),主要原因如下:

第一,受益于全球集成電路半導(dǎo)體和顯示市場(chǎng)下游需求強(qiáng)勁復(fù)蘇,帶動(dòng)國(guó)內(nèi)半導(dǎo)體封裝和顯示材料需求穩(wěn)步提升,公司憑借具有差異化特色優(yōu)勢(shì)的電鍍液、蝕刻液、錫球、EMC 環(huán)氧塑封料、液晶與光刻膠等一系列高品質(zhì)半導(dǎo)體封裝和顯示材料,進(jìn)一步擴(kuò)大半導(dǎo)體封裝和顯示市場(chǎng)業(yè)務(wù)規(guī)模,領(lǐng)先優(yōu)勢(shì)持續(xù)提升。

第二,報(bào)告期內(nèi)公司積極開(kāi)發(fā)新產(chǎn)品,持續(xù)優(yōu)化研發(fā)投向,尤其是在半導(dǎo)體材料和顯示材料進(jìn)口替代領(lǐng)域與重要客戶(hù)共同開(kāi)發(fā),提升定制化服務(wù)能力的同時(shí),不斷豐富產(chǎn)品結(jié)構(gòu),為客戶(hù)提供整套解決方案。通過(guò)多元化的產(chǎn)品策略,覆蓋半導(dǎo)體封裝及顯示細(xì)分應(yīng)用領(lǐng)域,為后續(xù)業(yè)績(jī)進(jìn)一步提升打下堅(jiān)實(shí)基礎(chǔ)。

第三,2023 年度,公司因?qū)σ呀K止的 PCBA 業(yè)務(wù)計(jì)提減值準(zhǔn)備,使得公司2023 年歸屬于上市公司股東的凈利潤(rùn)減少 14,862.30 萬(wàn)元。報(bào)告期內(nèi),基于實(shí)際經(jīng)營(yíng)情況,公司計(jì)提的減值損失同比大幅下降。

第四,報(bào)告期內(nèi)公司深入內(nèi)部挖潛,持續(xù)推進(jìn)精細(xì)化管理,進(jìn)一步強(qiáng)化成本費(fèi)用管控,在降低成本費(fèi)用上取得一定成效,2024 年度公司管理費(fèi)用、財(cái)務(wù)費(fèi)用等支出與同期相比有所減少。

經(jīng)飛凱材料初步測(cè)算,預(yù)計(jì)本報(bào)告期非經(jīng)常性損益對(duì)歸屬于上市公司股東的凈利潤(rùn)影響金額約為 680.25 萬(wàn)元,主要為公司收到的政府補(bǔ)助、閑置募集資金現(xiàn)金管理收益等。

瑞聯(lián)新材:預(yù)計(jì)2024年?duì)I收14.58億元,同增20.64%

西安瑞聯(lián)新材料股份有限公司預(yù)計(jì)2024 年年度實(shí)現(xiàn)營(yíng)業(yè)收入 145,753.83 萬(wàn)元,與上年同期相比,預(yù)計(jì)將增加 24,937.55 萬(wàn)元,同比增長(zhǎng) 20.64%。

預(yù)計(jì) 2024 年年度實(shí)現(xiàn)歸屬于母公司所有者的凈利潤(rùn)為 25,029.50 萬(wàn)元,與上年同期相比,預(yù)計(jì)將增加 11,611.37 萬(wàn)元,同比增長(zhǎng) 86.53%。

若剔除股份支付費(fèi)用對(duì)損益的影響,預(yù)計(jì) 2024 年年度實(shí)現(xiàn)歸屬于母公司所有者的凈利潤(rùn)為 26,883.69 萬(wàn)元,與上年同期相比,預(yù)計(jì)將增加 13,559.89 萬(wàn)元,同比增長(zhǎng) 101.77%。

預(yù)計(jì) 2024 年年度實(shí)現(xiàn)歸屬于母公司所有者的扣除非經(jīng)常性損益后的凈利潤(rùn)為 23,491.96 萬(wàn)元,與上年同期相比,預(yù)計(jì)將增加 11,823.61 萬(wàn)元,同比增長(zhǎng)101.33%。

若剔除股份支付費(fèi)用對(duì)損益的影響,預(yù)計(jì) 2024 年年度實(shí)現(xiàn)歸屬于母公司所有者的扣除非經(jīng)常性損益后的凈利潤(rùn)為 25,346.15 萬(wàn)元,與上年同期相比,預(yù)計(jì)將增加 13,772.14 萬(wàn)元,同比增長(zhǎng) 118.99%。

瑞聯(lián)新材 2023 年年度實(shí)現(xiàn)利潤(rùn)總額 14,785.88 萬(wàn)元;實(shí)現(xiàn)歸屬于母公司所有者的凈利潤(rùn)為 13,418.13 萬(wàn)元;實(shí)現(xiàn)歸屬于母公司所有者的扣除非經(jīng)常性損益的凈利潤(rùn) 11,668.35 萬(wàn)元,基本每股收益為 0.98 元。若剔除股份支付費(fèi)用對(duì)損益的影響,2023 年年度實(shí)現(xiàn)歸屬于母公司所有者的凈利潤(rùn)為 13,323.79 萬(wàn)元,歸屬于母公司所有者的扣除非經(jīng)常性損益的凈利潤(rùn) 11,574.02 萬(wàn)元。

2024 年度終端消費(fèi)電子需求回暖,瑞聯(lián)新材顯示材料板塊特別是 OLED 顯示材料收入同比大幅增長(zhǎng);醫(yī)藥板塊主力產(chǎn)品逐步放量,銷(xiāo)售收入同比有所增長(zhǎng)。本年度公司致力于提升經(jīng)營(yíng)管理效率,持續(xù)深化降本增效,通過(guò)工藝優(yōu)化、節(jié)約挖潛、流程改善等方式構(gòu)建更為完善的管理體系,加強(qiáng)研產(chǎn)供銷(xiāo)各個(gè)環(huán)節(jié)的協(xié)同,持續(xù)降低生產(chǎn)成本,盈利能力大幅提升。

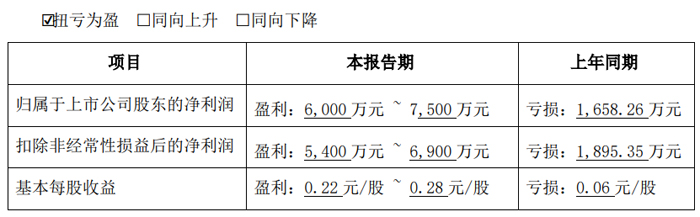

日久光電:預(yù)計(jì)2024年凈利超6,000 萬(wàn)元

江蘇日久光電股份有限公司預(yù)計(jì)2024年實(shí)現(xiàn)歸母凈利潤(rùn)盈利6,000 萬(wàn)元 ~ 7,500 萬(wàn)元。實(shí)現(xiàn)扣非凈利潤(rùn)盈利5,400 萬(wàn)元 ~ 6,900 萬(wàn)元,基本每股收益盈利0.22 元/股 ~ 0.28 元/股。

報(bào)告期內(nèi),公司業(yè)績(jī)變動(dòng)主要受以下因素影響:

1、導(dǎo)電膜業(yè)務(wù)結(jié)構(gòu)優(yōu)化帶動(dòng)收入增長(zhǎng),具體表現(xiàn)在兩個(gè)方面:一是海外商用顯示應(yīng)用需求增加,使得低方阻ITO導(dǎo)電膜的訂單增加,營(yíng)業(yè)收入顯著增長(zhǎng);二是調(diào)光導(dǎo)電膜在汽車(chē)天幕、側(cè)窗、后視鏡等應(yīng)用場(chǎng)景的市場(chǎng)推廣符合預(yù)期,銷(xiāo)售增加,營(yíng)業(yè)收入持續(xù)增長(zhǎng)。

2、2A/3A光學(xué)膜認(rèn)證通過(guò)帶動(dòng)收入增長(zhǎng):公司部分光學(xué)膜產(chǎn)品在手機(jī)、筆記本電腦、車(chē)載顯示應(yīng)用方面取得了客戶(hù)的認(rèn)證通過(guò),報(bào)告期內(nèi)該產(chǎn)品銷(xiāo)售收入增加,營(yíng)業(yè)收入有所增長(zhǎng)。

3、OCA光學(xué)膠市場(chǎng)份額提升:OCA光學(xué)膠在客戶(hù)端口碑良好,出貨量和市場(chǎng)份額都有了較大提升。目前公司OCA光學(xué)膠產(chǎn)能已接近滿(mǎn)產(chǎn),隨著產(chǎn)能釋放,毛利率也有了較大提升。

前述1、2、3項(xiàng)業(yè)務(wù)產(chǎn)品銷(xiāo)量增加,單位成本下降,公司產(chǎn)品整體毛利率提升,推動(dòng)公司凈利潤(rùn)增長(zhǎng)。

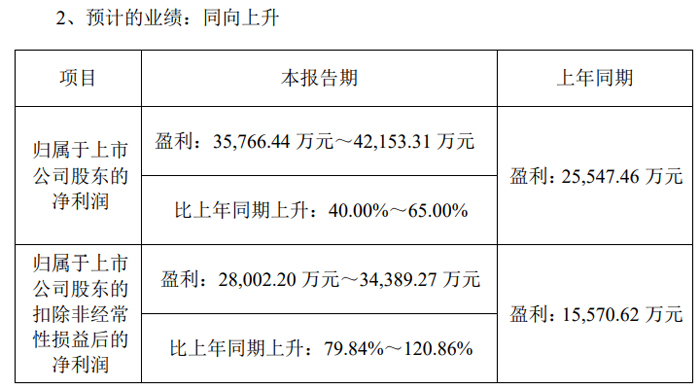

江豐電子:預(yù)計(jì)2024年凈利超3.5億元,同增超33%

寧波江豐電子材料股份有限公司預(yù)計(jì)2024年實(shí)現(xiàn)歸母凈利潤(rùn)盈利35,766.44 萬(wàn)元~42,153.31 萬(wàn)元,比上年同期上升40.00%~65.00%。實(shí)現(xiàn)扣非凈利潤(rùn)盈利28,002.20 萬(wàn)元~34,389.27 萬(wàn)元,比上年同期上升:79.84%~120.86%。基本每股收益 盈利0.33元/股-0.42元/股。

江豐電子堅(jiān)定發(fā)展信心和戰(zhàn)略定力,憑借領(lǐng)先的技術(shù)優(yōu)勢(shì)、先進(jìn)的制造能力、穩(wěn)定的產(chǎn)品質(zhì)量、強(qiáng)大的核心裝備以及全球化的技術(shù)支持、銷(xiāo)售與服務(wù)體系,不斷拓展各項(xiàng)業(yè)務(wù),預(yù)計(jì) 2024 年度實(shí)現(xiàn)營(yíng)業(yè)收入約 36.18 億元,較上年同期增長(zhǎng)約 39%。

報(bào)告期內(nèi),江豐電子堅(jiān)持科技創(chuàng)新,持續(xù)加大研發(fā)投入,提升新產(chǎn)品、新技術(shù)的研發(fā)能力,強(qiáng)化先端制程產(chǎn)品競(jìng)爭(zhēng)力,密切跟蹤客戶(hù)需求,努力擴(kuò)大全球市場(chǎng)份額,國(guó)內(nèi)外客戶(hù)訂單持續(xù)增加,營(yíng)業(yè)收入持續(xù)增長(zhǎng)。

江豐電子受益于在半導(dǎo)體精密零部件領(lǐng)域的戰(zhàn)略布局,多個(gè)生產(chǎn)基地陸續(xù)完成建設(shè)并投產(chǎn),產(chǎn)品成功進(jìn)入半導(dǎo)體產(chǎn)業(yè)鏈客戶(hù)的核心供應(yīng)鏈體系,實(shí)現(xiàn)多品類(lèi)精密零部件產(chǎn)品在半導(dǎo)體核心工藝環(huán)節(jié)的應(yīng)用。同時(shí),半導(dǎo)體精密零部件產(chǎn)品線(xiàn)迅速拓展,大量新產(chǎn)品完成技術(shù)攻關(guān),產(chǎn)品銷(xiāo)售持續(xù)放量,后續(xù)隨著半導(dǎo)體精密零部件產(chǎn)品規(guī)模效應(yīng)的逐步顯現(xiàn),將有利于推動(dòng)公司經(jīng)營(yíng)效益進(jìn)一步提升。

報(bào)告期內(nèi),預(yù)計(jì)公司非經(jīng)常性損益金額約為 7,764.25 萬(wàn)元,主要系公司戰(zhàn)略投資的中芯國(guó)際、芯聯(lián)集成股票公允價(jià)值變動(dòng),非流動(dòng)資產(chǎn)處置收益和政府補(bǔ)助等因素的綜合影響。

據(jù)了解,江豐電子的主營(yíng)業(yè)務(wù)包括高純金屬濺射靶材、半導(dǎo)體精密零部件及第三代半導(dǎo)體關(guān)鍵材料的研發(fā)、生產(chǎn)和銷(xiāo)售。產(chǎn)品包括鋁靶、鈦靶、鉭靶、銅靶以及各種超高純金屬合金靶材等,還有鎢鈦靶、鎳靶、鈷靶、鉻靶、陶瓷靶等其他種類(lèi)的濺射靶材以及金屬蒸發(fā)料等。主要應(yīng)用于超大規(guī)模集成電路芯片、平板顯示器、太陽(yáng)能電池制造的物理氣相沉積(PVD)工藝,用于制備電子薄膜材料。

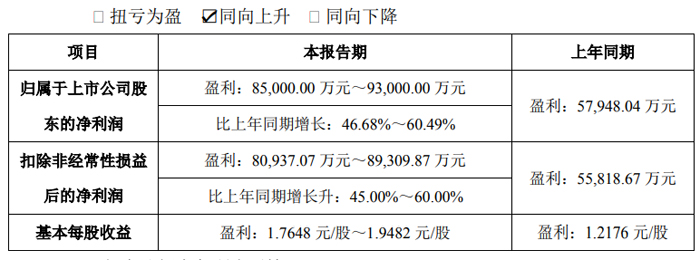

雅克科技:預(yù)計(jì)2024年盈利超8.5億元,同增超46%

江蘇雅克科技股份有限公司預(yù)計(jì)2024年實(shí)現(xiàn)歸母凈利潤(rùn)盈利85,000.00 萬(wàn)元~93,000.00 萬(wàn)元,比上年同期增長(zhǎng)46.68%~60.49%。實(shí)現(xiàn)扣非凈利潤(rùn)盈利80,937.07 萬(wàn)元~89,309.87 萬(wàn)元,比上年同期增長(zhǎng)升45.00%~60.00%。基本每股收益盈利1.7648 元/股~1.9482 元/股。

業(yè)績(jī)?cè)鲩L(zhǎng)的主要原因如下:

受益于下游造船行業(yè)的快速發(fā)展和國(guó)內(nèi)液化天然氣儲(chǔ)運(yùn)裝備制造企業(yè)對(duì)保溫材料不斷增長(zhǎng)的需求,雅克科技液化天然氣保溫絕熱板材業(yè)務(wù)的材料訂單和工程安裝訂單數(shù)量增加,液化天然氣保溫板材業(yè)務(wù)的營(yíng)業(yè)收入大幅增加。

國(guó)內(nèi)集成電路行業(yè)復(fù)蘇,下游芯片制造商產(chǎn)能增長(zhǎng),市場(chǎng)對(duì)電子材料的需求不斷增長(zhǎng),公司電子材料業(yè)務(wù)的營(yíng)收增長(zhǎng)明顯。雅克科技顯示面板用材料業(yè)務(wù)穩(wěn)中向好,顯示面板用材料及配套試劑產(chǎn)品的銷(xiāo)售業(yè)績(jī)?cè)鲩L(zhǎng)明顯。

據(jù)了解,雅克科技的主營(yíng)業(yè)務(wù)包括電子材料業(yè)務(wù)、LNG 保溫絕熱板材業(yè)務(wù)以及阻燃劑業(yè)務(wù)。光刻膠業(yè)務(wù)主要產(chǎn)品為面板光刻膠,為京東方、華星光電等領(lǐng)先面板制造企業(yè)提供產(chǎn)品服務(wù)。

康佳平板電視

康佳平板電視 創(chuàng)維平板電視

創(chuàng)維平板電視

LG平板電視

LG平板電視 海信平板電視

海信平板電視 WAP手機(jī)版

WAP手機(jī)版 建議反饋

建議反饋 官方微博

官方微博 微信掃一掃

微信掃一掃