2024�����(n��i)ͶӰ�a(ch��n)�I(y��)�^�ò������m���^����I(y��)��(sh��)��(j��)�����@ʾ���ИI(y��)���w�I��ͬ���»�8-15%�������������ձ鳬�^20%��ͶӰ���͑�(y��ng)��Ʒ���C�˺�B�˵���������F(xi��n)ή�s����(n��i)���������ҡ���Ʒ�������(j��)�Ĵ�h(hu��n)���£������R���Lƿ�i�����ǣ��ǂ��y(t��ng)ͶӰ��(y��ng)���Ј���������܇�d�Ј��s���ڳɞ顰�¡��������c(di��n)��ͶӰ�a(ch��n)�I(y��)����w�ġ��r(ji��)ֵ�c������λ������ӭ�����^�c(di��n)��

���y(t��ng)�Ј���(n��i)�������L�Љ�

�������X�ã�����(n��i)ͶӰ���y(t��ng)��(y��ng)���Ј��ѽ�(j��ng)���^���������ڣ��M(j��n)�������������L�ڡ��@����һ��(g��)�����܉��׃�ġ��Ј���֡���

���У���Ʒ֮�������ġ�׃���������磬2010��ǰ�o���ҕ�d��r(sh��)��Һ���ҕ�N�����ijߴ�߀��32Ӣ�硣2014�����ͶӰ���g(sh��)�ļ����ҕ�������Ǖr(sh��)Һ���ҕ70+���ϴ�ߴ����N�����^3�f�_(t��i)��������(du��)�ȶ��ԣ�2024��ף��ڇ��a(b��)�����Ƅ�(d��ng)�£�75Ӣ�缰�����ϳߴ�Һ���ҕ�ć���(n��i)�Ј�ռ���״��|��40%�ĸ��c(di��n)��75Ӣ���ѽ�(j��ng)�ɞ��N��ռ�����Ć�һ�ߴ硣2024���Ӣ��Һ���ҕ�N����ͻ��1%�Ј�ռ�ȣ����N���_(d��)30-40�f�_(t��i)��

�ڸ���ijߴ��ϣ�Һ���@ʾ�ѽ�(j��ng)�_ʼ����110/115Ӣ��a(ch��n)Ʒ����Micro LEDһ�w�C(j��)�a(ch��n)Ʒ�t���w130-200Ӣ��a(ch��n)Ʒ����С�g��LEDֱ�@�ڸ���ߴ�Ĺ����@ʾ�Ј�ռ��(j��)������λ��δ���S��Micro LED���g(sh��)�ɱ����½������Ј�������߀��(hu��)�M(j��n)һ������(qi��ng)���eֵ�Ï�(qi��ng)�{(di��o)���ǣ�10��ǰͬ�ߴ��£������ҕ�r(ji��)���Һ�������ˡ����F(xi��n)�ڰ�Ӣ��Һ�����������ȼ����ҕ�r(ji��)����͡�

�������J(r��n)�飬2023-2024��ͶӰ�ИI(y��)�ĸ������������ľ́�����70+��100+�Ĵ�ߴ�Һ����Micro LED���g(sh��)���L�ڸ�Ʒ֮�������ߌ�(du��)ͶӰ���y(t��ng)�Ĺ��̡��̡̽����îa(ch��n)Ʒ�����������m(x��)���������s��������

��ò�ƣ�ͶӰ�a(ch��n)Ʒ�r(ji��)ֵ��Ҫ���^�c(di��n)

���o���ҕ�������ҕ���@Щ����(n��i)ͶӰ�a(ch��n)�I(y��)��������ڸ�����x��ͶӰ�a(ch��n)Ʒ�r(ji��)ֵ��ȫ�c����غϡ��@������C�˺�B�˶��ܵ�Һ������ǰ�и����ľ���֮һ���������X�ã���ͶӰ������(du��)��(bi��o)�ҕ��(y��ng)�ã���15��ǰ�ǿ�ס��Һ����������ʹ�c(di��n)�����ǽ���t��������ײҺ��Խ��Խ��ij��L���ġ�����ͬ�r(sh��)���@�N�^��Ҳ��δ�l(f��)�]��ͶӰ���g(sh��)������ȫ�����r(ji��)ֵ����

ͶӰ�@ʾ���g(sh��)�ă�(y��u)��(sh��)���H���ڌ�(sh��)�F(xi��n)'����'��������'С�w�e�p����'���ԣ��Լ�'�ͳɱ���(sh��)�F(xi��n)����'�Ľ�(j��ng)��(j��)�ԡ��ڴ���֮�⣬��ְl(f��)�]��ɂ�(g��)��(y��u)��(sh��)�c(di��n)������ͶӰ�ؘ�(g��u)����r(ji��)ֵ��λ���P(gu��n)�I��

��(du��)�ˣ��������J(r��n)�飬һ�������̄�(w��)�ͼ����Ј���ͶӰ�C(j��)Ҫ�l(f��)�]�����ˡ���С���`��Ĵ����������c(di��n)�����Ƅ�(d��ng)��(y��ng)�á�С���g����Ļ��(y��ng)���ṩ��Q�������e�ǣ���(d��ng)��ߴ�Һ��ռ��(j��)�͏d���ɞ���˹�������?x��)r��СͶӰ��(y��ng)��(d��ng)����ռ��(j��)�P�ҡ��ɞ�˽��˽�����������õ̓r(ji��)��(y��u)��(sh��)�����������p��ҡ��H�ѡ��ⷿ������һ��đ�(y��ng)�á�

С�ɡ��ͳɱ��ʹ�������(g��)Ԫ�صĽY(ji��)�ϣ���ͶӰ�a(ch��n)Ʒ�����^�c(di��n)�Ј��r(ji��)ֵ��λ���e��C�������Ј���λ���P(gu��n)�I���@���У����H��Ҫ��e���o���ҕ�������ҕ���Ă��y(t��ng)��̖(h��o)������Ҫͻ�������M(f��i)�߶�ϲ�۴���������ҕ �ռ����r(sh��)�������͏d֮�������g����������ҕ �đ�(y��ng)��̽����Һ���ҕ��Ļ����͏d�@�lِ����ͶӰ����(d��o)�P�ҿ��g����(g��u)���e(cu��)λ�������r(ji��)ֵ֧���c(di��n)��

��(d��ng)Ȼ��������������ͶӰ�a(ch��n)�I(y��)�İl(f��)չ��ȫ�����ڡ��P�ҡ����g����(sh��)���ڸ��V韵đ�(y��ng)�È����У�ͶӰС�ɺ͵ͳɱ������ă�(y��u)��(sh��)����������֮�ء�

܇�d���d�Ј����𣬹�W(xu��)�@ʾ���пɞ�

���d��(y��ng)�È������棬܇�d��ĿǰͶӰ�a(ch��n)�I(y��)��ص������c(di��n)֮һ�����磬���Ƽ�2024��I(y��)�����(b��o)�@ʾ����܇�d��W(xu��)�I(y��)��(w��)�� 2024 ���M(j��n)���ܼ����a(ch��n)�����A�Σ���(sh��)�F(xi��n)�I�I(y��)���볬 6 �|Ԫ�����І��� M9 �������ԁ���Ӌ(j��)����ͻ�� 20 �f�v�����܇�d��W(xu��)�I(y��)��(w��)�ѽ�(j��ng)�@�� 12 ��(g��)܇�d���c(di��n)���Ѻ��w܇Ҏ(gu��)��(j��)��Ļ������ͶӰ����܇��ģ�M����(d��ng)�B(t��i)��ɫ����?z��)����o�B(t��i)���Ȯa(ch��n)Ʒ��

�I(y��)��(n��i)��ʿ����ָ�����������܇�d�I(y��)��(w��)�l(f��)�����L�����Ƽ�2024��?du��)I�տ��ܶ�����ؓ(f��)���L����܇�d�I(y��)��(w��)�ѽ�(j��ng)�ɞ���Ƽ�δ����Ҫ�ĺ��ij��L������(sh��)�ϣ��^ȥ�ġ��������(n��i)�Ј�܇�dͶӰ�Ј�Ҏ(gu��)ģ��������10����

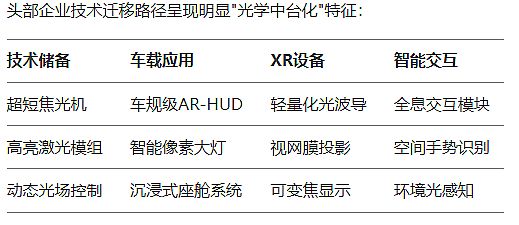

���ǣ��������J(r��n)�飬�l(f��)��܇�d��ͶӰ���ѽ�(j��ng)���m���ٽ�����ͶӰ�������䱾�|(zh��)��һ�N�C�ϵĹ�W(xu��)̎��ϵ�y(t��ng)�ͼ��g(sh��)�đ�(y��ng)�á������f����ͶӰ�C(j��)�a(ch��n)�I(y��)�ĺ�������������W(xu��)�Ƕȿ���ͶӰ�a(ch��n)�I(y��)��I(y��)δ���İl(f��)չ�����������l(f��)����@һ���g(sh��)�ġ���������

�@���У�܇�d������ı���Ƕ��ʽ��W(xu��)Ӱ��(y��ng)�ã����ɞ���Ҫ�ķ���ͶӰ�a(ch��n)�I(y��)��I(y��)����(y��ng)ԓֻ�ǡ��u�K�ˡ�������(y��ng)ԓ�����Ƽ��a(ch��n)Ʒ��(chu��ng)���ṩ��W(xu��)���g����W(xu��)Ӱ���Q������ͨ�^�����Ĺ�W(xu��)Ӱ���_�l(f��)�c�O(sh��)Ӌ(j��)��������܇�d���C(j��)�������ܽ�������(chu��ng)������h(hu��n)����XR��(y��ng)�õȃr(ji��)ֵ�����x�ܣ�����δ��ͶӰ�a(ch��n)�I(y��)���_�Ķ�λ��

�@���棬������Ҫָ����܇�d��һ��(g��)��������ӣ�����֮��XR���R����һ��(g��)���ܺܿ챬�l(f��)�ķ��C(j��)����Ƕ��ʽӰ����Ҳ����һ��(g��)��Ҫ�Ŀ��н��h��������(sh��)�ֻ�������Դ�c����Ҳ���Ԟ����M(f��i)���ṩ��Ӱ����ֵ������˼�S������������������ͶӰ��������W(xu��)Ӱ���@�N���g(sh��)����ă�(y��u)��(sh��)���B������đ�(y��ng)�úͮa(ch��n)Ʒ֮�У�ͶӰ�ИI(y��)��?q��)��l(f��)�F(xi��n)������{(l��n)���Ј���

����(d��ng)����δ��I(y��)��(w��)��֣��^��ͶӰ��I(y��)��Ȼ���x��

3-5����^��ͶӰ��I(y��)�ġ�ͶӰ���C(j��)���@��y(t��ng)�I(y��)��(w��)֮�⣬���d��W(xu��)�I(y��)��(w��)�ĠI��ռ�Ȍ����^�롱���@�Ǵ�������(du��)����ͶӰ��I(y��)��(chu��ng)�³��L���ڴ���

����f���������(n��i)600+��ͶӰ�C(j��)�����M(f��i)���ѽ�(j��ng)��һ��(g��)��С���Ј�����ô����(y��ng)�á������ļӳ��£��@һ�ИI(y��)Ҏ(gu��)ģ߀���Է��������@һ�^���У�ͶӰ�I(y��)Ҳ���_�����Ī�(d��)���O(sh��)����Ƕ��ʽģ�M���M(j��n)�����w�e�s�p������Ӳ���N�ۡ���Q���������g(sh��)�ڙ�(qu��n)�ȃr(ji��)ֵ朗l���족����Tier 2����(y��ng)�̡�Tier 1ϵ�y(t��ng)�����̵����B(t��i)λ���ܡ��č��¡��a(ch��n)�I(y��)߉����

�@��ͶӰ�a(ch��n)�I(y��)���L�ġ�ͶӰԭ��(chu��ng)��I(y��)������C(j��)��������Ҫ�ø���Ą�(chu��ng)��˼�S���l(f��)ɢ˼�S�����Ĺ�W(xu��)�a(ch��n)Ʒ�O(sh��)Ӌ(j��)�c������N(y��n)֧�ε�ȫ�������Ј���ͬ�r(sh��)���@Ҳ����ȫ�^(q��)�e�ڴ�ǰ����ͶӰ���o���ҕ�������ҕ�ȡ�����ͶӰ�C(j��)��(sh��)ʮ��v��ǰ݅����^�ӵģ�ȫ���M(j��n)�롰�o��֮�����č����Ј��I(l��ng)��

��(d��ng)ͶӰ�a(ch��n)�I(y��)����"�@ʾ���C(j��)"�Ĺ��з�ʽ�����ڹ�W(xu��)���g(sh��)�ĵӄ�(chu��ng)�����_�������������ăr(ji��)ֵ���g���������M(f��i)��ӵ�������܇���Ŀ��g�@ʾ���h(hu��n)��������һ���ɹ�C(j��)��(g��u)���Ĕ�(sh��)�ֹ�Ӱ�C(j��)��������ǰ�����֡�

WAP�֙C(j��)��

WAP�֙C(j��)�� ���h����

���h���� �ٷ���

�ٷ��� �Œ�һ��

�Œ�һ��