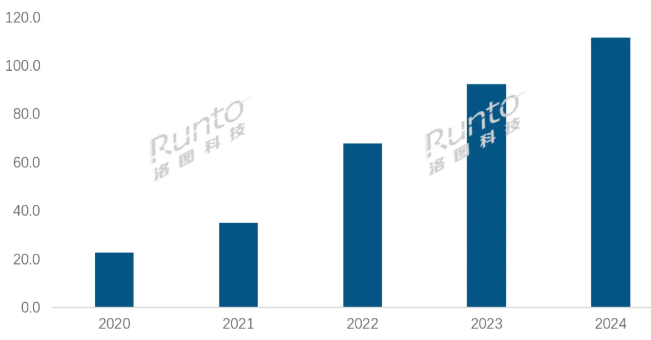

根據洛圖科技(RUNTO)最新發布的《中國大陸激光投影市場分析季度報告(China Laser Projector Market Analysis Quarterly Report)》,2024年,中國大陸激光投影(包括激光電視)市場出貨量為111.8萬臺,同比增長21.0%;銷售額為147.8億元,同比下降3.4%。

2020-2024年 中國大陸激光投影市場出貨量

注:2024年激光投影市場中包含混光產品,2023年則未包含。

量額背離的現象反映了市場的內外環境變化:一、受宏觀經濟和社會情緒影響,消費整體偏弱,整體信心不足,C端消費降級,更加關注性價比;B端用戶降本增效,減少了不必要支出。

二、在政策扶持和企業努力下,激光投影技術的進步和成熟支撐了產品平均價格下降。以三色激光技術為代表的核心部件國產化取得重大突破,大幅降低了綜合成本。

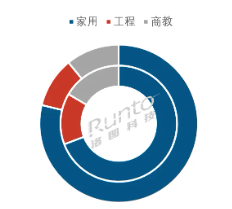

三、家用市場強勁增長與商用市場明顯下滑形成鮮明對比。根據洛圖科技(RUNTO)數據顯示,2024年,家用激光投影市場的出貨量占比達到78.8%,較2023年增長了9.6個百分點;而工程和商教激光投影的份額則分別下降了4.0和5.6個百分點。

2023-2024年 中國激光投影市場分應用場景出貨量占比

注:內環為2023年,外環為2024年

一、家用市場出貨量上漲38%;關鍵詞:入門級、4K、三色

家用市場成為2024年中國大陸激光投影市場增長的主要動力。根據洛圖科技(RUNTO)數據顯示,2024年,中國家用激光投影出貨量達88.1萬臺,同比大幅增長37.7%,遠高于行業整體增速;銷售額為57.0億元,與2023年基本持平。

隨著消費者對高亮、高清需求的增加,家用市場中的激光化趨勢明顯;2024年9月起升級的國補政策更利好新光源、高單價的激光產品,有效刺激了品牌出貨。此外,入門級產品增多亦是市場規模增長的關鍵因素,堅果、當貝、愛普生、極米推出相關產品,合力帶動3000元以下產品的銷量份額超過了20%。

中長焦產品表現突出,出貨量的市占率已經超過了80%,頭部品牌堅果、當貝、極米和Vidda均加快了產品布局,同時大眼橙、優酷、中科極光和徠卡新進入市場。

4K和三色激光實現了規模突破。從光源技術看,三色激光的出貨量份額達到了70.5%,較2023年上漲15.8個百分點;DLP品牌已悉數布局。從分辨率看,4K UHD市場份額回暖,達到59.3%,同比2023年增加8.7個百分比;這主要得益于4000元價格檔4K產品的面市,在“雙11”期間,終端到手價甚至低至僅3000元出頭。

二、工程市場出貨量下降13%;產品結構升級有力支撐了均價和銷額

根據洛圖科技(RUNTO)數據顯示,2024年中國工程激光投影市場出貨量為11.5萬臺,同比下降12.6%;銷售額為70.7億元,與去年基本持平。行業期待的文化市場興起未達預期,工程激光投影在2024年呈現“價穩量減”的特點。

大尺寸LED顯示屏對工程激光投影產品形成擠壓。2024年COB LED產品均價繼續大幅下降,部分應用場景從投影轉向了LED直顯解決方案。特別是在固定安裝的大型會議室、展示廳等場景,LED直顯的無縫拼接和高亮度優勢更為明顯。

在工程市場,10000流明以上產品的出貨量占比從2023年的7.8%提升至2024年的8.3%,4K分辨率出貨量份額從2023年的7.8%提升至2024年的11.4%。品牌廠商紛紛推出采用TI新一代0.8/0.78/0.96英寸HEP封裝DMD光閥的高端產品,提升了亮度和對比度表現。市場需求向高亮度、高分辨率、高色彩性能的高端產品轉移,也是產品均價提升的主要原因。

品牌格局方面,國際品牌愛普生依然保持著領先地位。光峰、索諾克等本土品牌憑借多產品線布局和解決方案定制化等優勢,海信作為市場黑馬憑借4K產品線的布局,市場份額均有所提升。

應用領域上,隨著夜間文旅、沉浸式體驗等新業態的發展,大型投影秀、光影互動等應用創新不斷涌現,為工程投影市場的未來發展提供了持續動力。

三、商教市場

量額均降20%;消費環境和競品兩方面內外承壓

根據洛圖科技(RUNTO)數據顯示,2024年中國商教激光投影市場出貨量為12.2萬臺,銷售額為20.1億元,同比降幅均在20%左右。

教育市場中,K12教育規模萎縮,學校新建和擴建需求減少,再疊加政府財政緊張,直接影響了教育顯示設備采購量。商務市場中,盡管大規模設備更新行動正進行,但受益主體主要為國有企業和政府部門,占比更高的中小企業商務需求在低迷的大環境下顯著減少。

商教市場同樣面臨競品的沖擊。大尺寸教育和商用交互平板的價格持續下探,功能不斷豐富,同時還有新出現的會議電視產品平替,均對商教投影形成強大競爭壓力。盡管商務激光投影產品價格也在下調,2000流明產品價格已接近4000元,但仍難以對抗液晶LCD產品的性價比優勢。

品牌格局方面,索諾克、光峰、視美樂等本土品牌憑借國產化優勢和政策支持,合計份額接近50%;愛普生、NEC、松下等日系品牌憑借產品性能、功能設計、售后服務等優勢,依舊保持了一定的市場份額。

市場利好在于,商務市場中的固態光源轉型進入沖刺階段。隨著歐盟宣布2026年開始禁止生產或進口帶有可更換燈泡的傳統投影機,激光投影產品會加速對汞燈的替代。

四、市場展望

2025年中國激光投影市場出貨量漲幅將近20%

洛圖科技(RUNTO)預測,2025年,中國大陸激光投影市場出貨量為133.4萬臺,同比增長19.3%。

家用市場中,一方面,4K產品有望下沉至3000元價格檔,一些高端產品特征將轉變為中端產品標配,降低購入成本。另一方面,搭載海思、晶帆光電、中光學等廠商LCoS光閥的終端產品有望在2025年上半年正式上市,帶來原生4K、高對比度、高色彩性能的全新體驗,LCoS和激光光源的天然絕配,將為激光投影的高端化發展提供新動能。

商教市場中,高教市場仍然是未來幾年激光投影的發力重點,AI大模型的融合也會是新的產品突破方向之一;商務市場則在激光替代汞燈的趨勢下有一定概率實現反彈。

工程市場中,文化消費市場的發展前景繼續值得期待和投入。新型公共文化空間的建設步伐正在加快,以滿足公眾對公共文化服務便捷性、多樣性、個性化和高品質的需求,這將為投影行業提供廣闊的資源與產品應用空間。

明基投影機

明基投影機 堅果投影機

堅果投影機 科視投影機

科視投影機 極米投影機

極米投影機 SONNOC投影機

SONNOC投影機 寶視來投影機

寶視來投影機 視美樂投影機

視美樂投影機 當貝投影機

當貝投影機 哈趣投影機

哈趣投影機 WAP手機版

WAP手機版 建議反饋

建議反饋 官方微博

官方微博 微信掃一掃

微信掃一掃