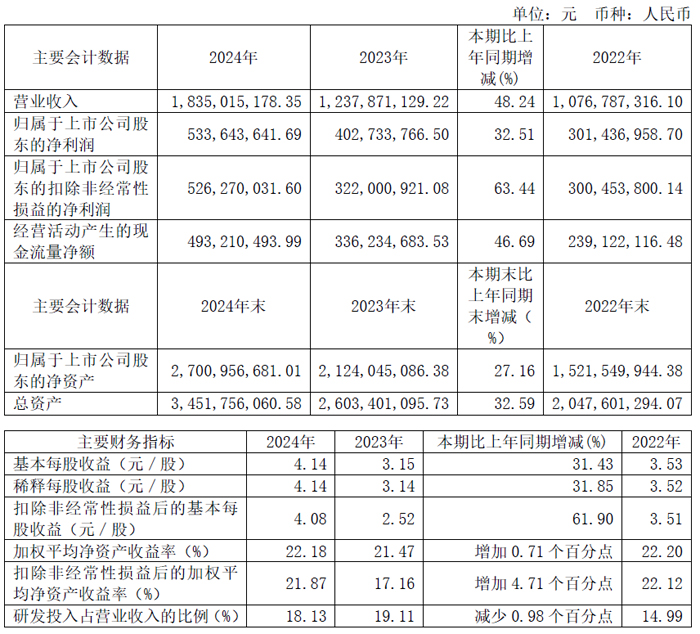

近日,安集微電子科技(上海)股份有限公司發布2024年年度報告。報告期內,公司實現營業收入18.35億元,較去年同期增長48.24%,其中化學機械拋光液同比增長43.73%,功能性濕電子化學品同比增長78.91%。公司從2019年到2024年的營業收入年復合增長率達45%。

公司營業收入增長主要系公司始終堅守核心業務,持續深耕“3+1”技術平臺及其應用領域,產品研發創新能力得到持續加強。同時,公司高效實施各產品線市場拓展計劃,積極推進新訂單、新客戶、新應用的獲取,新產品、新客戶、新應用的導入順利,產品研發進展及市場拓展情況均實現預期。另外,公司始終堅持客戶第一,持續深化客戶合作,緊密圍繞客戶需求,積極配合客戶上量節奏,部分產品順利進入放量階段,銷售收入實現穩健增長。

歸屬于上市公司股東的扣除非經常性損益的凈利潤為52,627.00萬元,較去年同期增長63.44%,主要原因有:(1)公司不斷加強與客戶緊密合作,積極擴充產品品類,產品結構更多元化,同時由于部分產品線生產效率較上年同期有所提升,報告期內毛利率有所增長;(2)公司營業收入保持穩健增長;(3)公司在持續加強研發投入和管理有序的同時,持續提升內部管理和經營效率,期間費用合計增長幅度40.05%低于營業收入增長幅度48.24%;(4)由于匯兌收益和存款利息收入的影響,財務收益同比增加2,052.46萬元。

歸屬于上市公司股東的凈利潤為53,364.36萬元,較去年同期增長32.51%,除歸屬于上市公司股東的扣除非經常性損益的凈利潤的變動影響以外,本期非經常性損益項目金額較小。2023年,因部分較重大的政府項目完成驗收并需部分確認為其他收益,致使非經常性損益項目可比基數較大。基于此,報告期內歸屬于母公司所有者的凈利潤同比增長率32.51%。

經營活動產生的現金流量凈額為49,321.05萬元,較去年同期增長46.69%;歸屬于上市公司股東的凈資產較上年末增長27.16%;基本每股收益和稀釋每股收益分別為4.14元/股和4.14元/股,較上期分別增加31.43%和31.85%;扣除非經常性損益后的基本每股收益為4.08元/股,較上期增長61.90%。報告期內,公司的加權平均凈資產收益率和扣除非經常性損益后的加權平均凈資產收益率分別為22.18%及21.87%,較上期分別上升0.71個百分點和4.71個百分點。

研發投入占營業收入的比例為18.13%,較去年略下降0.98個百分點,但研發投入額的絕對值同比增長40.64%,主要系報告期內公司與客戶緊密合作及為抓住市場的技術趨勢,積極開展各項研發活動,為公司可持續發展打好扎實的基礎。

公司在功能性濕電子化學品領域,致力于攻克領先技術節點難關并提供相應的產品和解決方案,持續拓展產品線布局,目前已涵蓋刻蝕后清洗液、光刻膠剝離液、拋光后清洗液及刻蝕液等多種產品系列,廣泛應用于邏輯電路、 3D NAND 、 DRAM 、 CIS 等特色工藝及異質封裝等領域。 報告期內,在刻蝕后清洗液方面,先進制程刻蝕后清洗液研發及產業化順利,持續上量 并擴大海外市場 ;在拋光后清洗液方面,先進制程堿性拋光后清洗液進展順利,快速上量。

截至2024年12月31日,公司及其子公司共獲得305項發明專利授權,其中中國大陸214項、中國臺灣73項、美國8項、法國5項、新加坡3項、韓國2項;另有367項發明專利申請已獲受理,1項實用新型專利申請已獲受理。

飛利浦LED屏

飛利浦LED屏 聯建光電LED屏

聯建光電LED屏 威創小間距

威創小間距 洲明小間距

洲明小間距 AET小間距

AET小間距 奧拓LED屏

奧拓LED屏 aoc

aoc 青松光電LED屏

青松光電LED屏 WAP手機版

WAP手機版 建議反饋

建議反饋 官方微博

官方微博 微信掃一掃

微信掃一掃