���գ��O�Ƽ������Ƽ������|������ѡ�ʿ�m���S���Z������˾�������A��(chu��ng)�����˄�(chu��ng)�¡��º���(r��n)�_(d��)����늹��š������Ƽ����\�����g(sh��)����о�ɵ�25��ͶӰ����塢��늡���W(xu��)�@ʾ��LED���|���@ʾ���@ʾģ�M��܇�d�@ʾ���@ʾ�����b���25���@ʾ���P(gu��n)��I(y��)��¶2024����Ȉ�(b��o)���2025��һ���Ȉ�(b��o)�档

20�݅R����2024��ؔ(c��i)��(b��o)�У��I(y��ng)���½�����8�ң�ռ��40%���wĸ������(r��n)̝�p����6�ң��c����ͬ������½������ӵ�ƽ����ɫ����ռ10�ҡ�24�݅R����2025��һ����ؔ(c��i)��(b��o)�У��I(y��ng)���½�����9�ң�ռ��37.5%���wĸ������(r��n)̝�p����6�ң��c����ͬ������½���8�ң�ռ������֮һ�����w����2025��һ���ȘI(y��)��(j��)Ҫ����2024�ꡣ

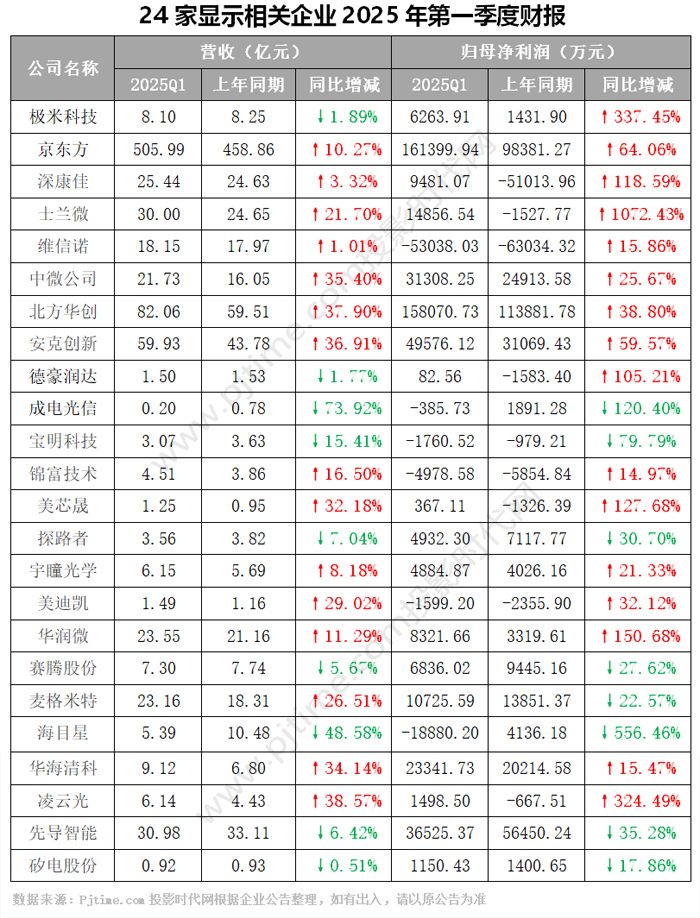

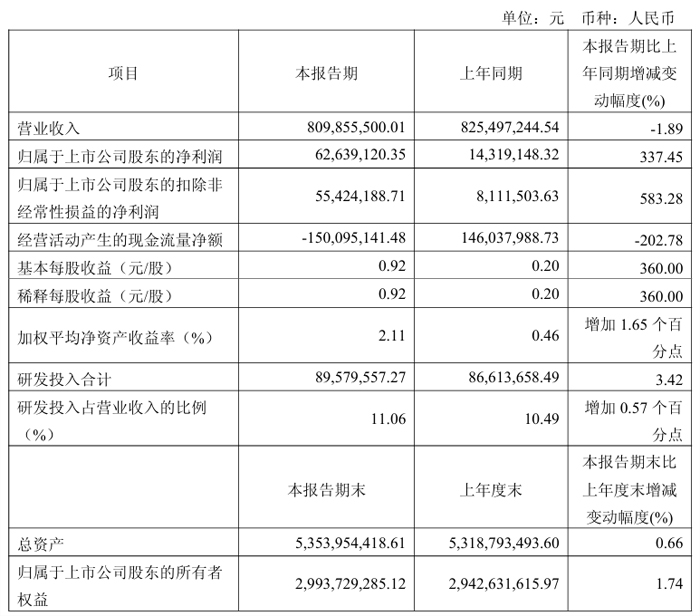

�O�Ƽ�2025Q1���I(y��ng)��8.1�|Ԫ������ͬ��337.45%

2025��һ���ȣ��O�Ƽ��ɷ�����˾��(sh��)�F(xi��n)�I(y��ng)�I(y��)����8.1�|Ԫ��ͬ����1.89%����(sh��)�F(xi��n)�wĸ������(r��n)6263.91�f(w��n)Ԫ��ͬ�����L(zh��ng)337.45%����(sh��)�F(xi��n)��(j��ng)�I(y��ng)�F(xi��n)����-41.5�|Ԫ������ÿ������ 0.92Ԫ/�ɡ�

��(b��o)���ڃ�(n��i)���I(y��ng)�I(y��)���ɱ�7.70�|Ԫ�����РI(y��ng)�I(y��)�ɱ�5.34�|Ԫ���N���M(f��i)�á������M(f��i)�á��аl(f��)�M(f��i)�á�ؔ(c��i)��(w��)�M(f��i)�÷քe��1.17�|Ԫ��9.36�|Ԫ��0.90�|Ԫ��-0.13�|Ԫ���I(y��ng)�I(y��)����(r��n)0.76�|Ԫ������(r��n)���~0.75�|Ԫ��������(r��n)0.62�|Ԫ��

ֵ��һ����ǣ��O���� 2024 �������܇�d�F(tu��n)�(du��)���۽�������œ�c���ܴ��ɴ��ĈF(tu��n)�(du��)����a(ch��n)Ʒ�аl(f��)���a(ch��n)������͑�(d��o)�룬�H�H����һ��r(sh��)�g��һ�҇�(gu��)�H֪���S�̵Č��S���Ҳ鿴�O��܇�d���S���ʾ�����O����һ��r(sh��)�g���������������S������������·����

����Ŀǰ���O���єث@8��(g��)܇�d���c(di��n)�(xi��ng)Ŀ�����д��� 2025 ���(n��i)��(sh��)�F(xi��n)���a(ch��n)�������^(gu��)ȥʮ�꣬�O���Թ�Ӱ���ܡ��ҡ��Ŀ��g�����죬�S����܇���ɞ��µ������(ch��ng)�����O���^�m(x��)������ͶӰ���g(sh��)����չ܇�d��Ӱ�ğo(w��)���ܡ�

�O��(ji��n)��Ͷ���аl(f��)�YԴ���ڼ��g(sh��)���a(ch��n)Ʒ��(ch��)�䣬2024��ȣ���˾�����ڙ�(qu��n)�l(f��)������ 80 �(xi��ng)����Ӌ(j��)��(g��u)������� 402 �(xi��ng)�l(f��)������������֪�R(sh��)�a(ch��n)��(qu��n)�wϵ����˾�аl(f��)Ͷ�����ȳ��m(x��)�Ӵ������Ӌ(j��)�аl(f��)Ͷ�볬10 �|Ԫ��2024 ���аl(f��)Ͷ�� 3.68 �|Ԫ��ռ�I(y��ng)�I(y��)��������_(d��) 10.8%��

���Ƽ�2024�꣺�I(y��ng)��24.19�|Ԫ��܇�dͶӰ�I(y��ng)��6.38�|Ԫ

2024��ȣ����ڹ��Ƽ��ɷ�����˾��(ji��n)�������ļ��g(sh��)+��������+��(y��ng)�È�(ch��ng)�����İl(f��)չ��(zh��n)�ԣ���(sh��)�F(xi��n)�I(y��ng)�I(y��)����24.19�|Ԫ��ͬ�����L(zh��ng)9.27%�����ַ�(w��n)�����L(zh��ng)�B(t��i)��(sh��)�����У�܇�d��W(xu��)�I(y��)��(w��)��2024���M(j��n)���ܼ����a(ch��n)�����A�Σ���(sh��)�F(xi��n)�I(y��ng)�I(y��)����6.38�|Ԫ��

��AR ��C(j��)���棬��˾���@ LcoS �� DLP �� LBS �� Micro LED �ȼ��g(sh��)·���M(j��n)�г��m(x��)�ļ��g(sh��)�����c�������֣����m(x��)�M(j��n)�����a(ch��n)������(y��u)������(b��o)���ڃ�(n��i)����˾ �аl(f��) ���w�e�H�� 0.8cc �ij�С��ȫ�� AR��C(j��)���������и��ԃr(ji��)�ȡ��ͺ��ܡ��@ʾЧ����ɫ�����c(di��n)���M�� AR ���R�p����������Ŀǰ����˾�Ѿ�ȫ�� AR ��C(j��)�c�͑��M(j��n)���(xi��ng)Ŀ�_(k��i)�l(f��)���� AR ���R�ИI(y��)��(chu��ng)�°l(f��)չ�ṩ��Ч��Q������

�ĭh(hu��n)����֪����(d��ng)���f(xi��)�{(di��o)���Ļ��A(ch��)�аl(f��)����(f��)�s��(ch��ng)����(y��ng)�ã���W(xu��)���g(sh��)�Ą�(chu��ng)�������������ΙC(j��)���˵�����߅�硣����ALPD®�����@ʾģ�MС�ͻ������ġ��������|(zh��)�����ԣ���˾�ɞ��ͥ�����á����I(y��)�ȶ���(ch��ng)���C(j��)�����ṩ�m��Ľ�Q�������x��C(j��)���ˡ�ҕ�X(ju��)���_(d��)���������⣬��˾�߂䌢����ͶӰ��C(j��)��(n��i)���ڙC(j��)�������w�ļ��g(sh��)�������Ɍ�����ͶӰ�ڙC(j��)���˸��N��λ��?q��)�����ڃ?n��i)���ڙC(j��)�������ⲿλ����(sh��)�F(xi��n)�����`����Ե��@ʾ���x��C(j��)�����c���������и�֪�ͱ��_(d��)�������S���C(j��)���˱�����(y��ng)�È�(ch��ng)����ؼ��Ј�(ch��ng)Ҏ(gu��)ģ�ĔU(ku��)��˾ALPD®�댧(d��o)�w�����Դģ�M�����ɞ�C(j��)���ˮa(ch��n)�I(y��)朵���Ҫһ�h(hu��n)��

2024��3�£���˾�ׂ�(g��)���c(di��n)܇�͆�(w��n)��M9�M(j��n)���ܼ����a(ch��n)�����A�Σ�܇�d�I(y��)��(w��)�M(j��n)������ؕ�I(xi��n)�ڡ���(b��o)���ڃ�(n��i)����˾܇�d��W(xu��)�I(y��)��(w��)�ڽ����ڃ�(n��i)�_�J(r��n)�������6.38�|Ԫ����(sh��)�F(xi��n)��˾��(zh��n)���D(zhu��n)�͵���Ч���F(xi��n)��2024�꣬��˾ӰԺ�I(y��)��(w��)��(sh��)�F(xi��n)�I(y��ng)�I(y��)�����5.7�|Ԫ�����w�l(f��)չ��(w��n)����

��(b��o)���ڃ�(n��i)����˾�ڌ��I(y��)�@ʾ�I(l��ng)��ȡ�á�ͶӰ+AI�����ش��g(sh��)��ͻ�ƣ��������îa(ch��n)�I(y��)�l(f��)չ�¾���2024��ȣ���˾�Ԙ�(bi��o)�U�(xi��ng)Ŀ�����Ļ������c���g(sh��)��أ���ȫ��(gu��)�ɹ���س��^(gu��)30��(g��)���c(di��n)�(xi��ng)Ŀ����(b��o)���ڃ�(n��i)����˾���I(y��)�@ʾ�I(y��)��(w��)��(sh��)�F(xi��n)�I(y��ng)�I(y��)����3.92�|Ԫ�����У������Ј�(ch��ng)��(sh��)�F(xi��n)�I(y��ng)�I(y��)�����1.4�|Ԫ��ͬ�����L(zh��ng)60.47%��

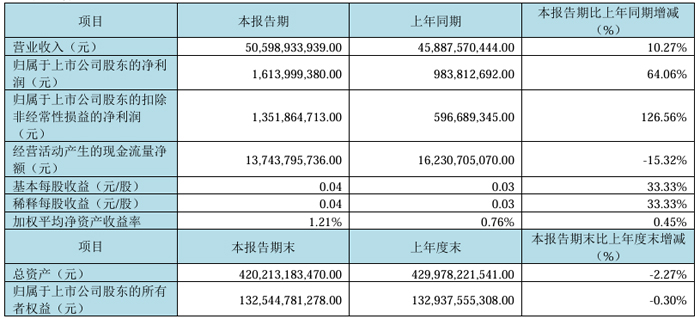

BOE���|��2025Q1���I(y��ng)��505.99�|Ԫ��ͬ��10.27%

2025��һ���ȣ����|���Ƽ����F(tu��n)�ɷ�����˾��(sh��)�F(xi��n)�I(y��ng)�I(y��)����505.99�|Ԫ��ͬ�����L(zh��ng)10.27%����(sh��)�F(xi��n)�wĸ������(r��n)16.14�|Ԫ��ͬ�����L(zh��ng)64.06% ���۷ǃ�����(r��n)13.51�|Ԫ��ͬ�����L(zh��ng)126.56% ����(sh��)�F(xi��n)��(j��ng)�I(y��ng)�F(xi��n)����137.43�|Ԫ������ÿ������0.04 Ԫ/�ɡ�

��(b��o)���ڃ�(n��i)���I(y��ng)�I(y��)���ɱ�481.91�|Ԫ���N���M(f��i)�á������M(f��i)�á��аl(f��)�M(f��i)�á�ؔ(c��i)��(w��)�M(f��i)�÷քe��4.32�|Ԫ��13.82�|Ԫ��30.14�|Ԫ��3.88�|Ԫ������(r��n)���~̝�p22.77�|Ԫ������(r��n)���~23.48�|Ԫ��������(r��n)19.37�|Ԫ��

���2025Q1���I(y��ng)��25.44�|Ԫ��ͬ��3.32%

2025��һ���ȣ����Ѽ��F(tu��n)�ɷ�����˾��(sh��)�F(xi��n)�I(y��ng)�I(y��)����25.44�|Ԫ��ͬ�����L(zh��ng)3.32% ����(sh��)�F(xi��n)�wĸ������(r��n) 9481.07�f(w��n)Ԫ��ͬ�����L(zh��ng)118.59%����(sh��)�F(xi��n)��(j��ng)�I(y��ng)�F(xi��n)����-4.22�|Ԫ������ÿ������ 0.0394 Ԫ/�ɡ�

��(b��o)���ڃ�(n��i)���I(y��ng)�I(y��)���ɱ�29.60�|Ԫ�����РI(y��ng)�I(y��)�ɱ�24.02�|Ԫ���N���M(f��i)�á������M(f��i)�á��аl(f��)�M(f��i)�á�ؔ(c��i)��(w��)�M(f��i)�÷քe��1.56�|Ԫ��1.34�|Ԫ��0.89�|Ԫ��1.51�|Ԫ���I(y��ng)�I(y��)����(r��n)2.57�|Ԫ������(r��n)���~̝�p2.58�|Ԫ��������(r��n)0.56�|Ԫ��

ʿ�m2025Q1�I(y��)��(j��)���I(y��ng)��30�|Ԫ��ͬ��21.70%

2025��һ���ȣ�����ʿ�m��ӹɷ�����˾��(sh��)�F(xi��n)�I(y��ng)�I(y��)����30�|Ԫ��ͬ�����L(zh��ng) 21.70%����(sh��)�F(xi��n)�wĸ������(r��n)1.48 �|Ԫ����(sh��)�F(xi��n)��(j��ng)�I(y��ng)�F(xi��n)����3.99�|Ԫ��

������ԁ�(l��i)���挦(du��)��(gu��)����������(d��ng)��оƬ��(gu��)�a(ch��n)����M(j��n)�̼ӿ�������r(sh��)�C(j��)����˾�{��ͨ�^(gu��)�L(zh��ng)�ڈ�(ji��n)��IDM���O(sh��)Ӌ(j��)����һ�w�����l(f��)չģʽ�������Įa(ch��n)ƷƷ��S�������a(ch��n)朗l��䡢�a(ch��n)��Ҏ(gu��)ģ�I(l��ng)�ȡ�Ʒ��Խ�ĸ�(j��ng)��(zh��ng)��(y��u)��(sh��)�������ܾ͛_�̵��ˑB(t��i)��ȫ����ץ�Ј�(ch��ng)�C(j��)�������m(x��)�Ӵ�(du��)���Ͱ�늡�ͨӍ�����I(y��)������Դ����܇�ȸ��T���Ј�(ch��ng)����չ���ȣ�ʹ��˾���w�I(y��ng)���^�m(x��)�������^������L(zh��ng)��(sh��)�^��ͬ�r(sh��)����˾ͨ�^(gu��)���m(x��)�ļ��g(sh��)�����ͳɱ��M(f��i)�ùܿأ�Ҏ(gu��)ģ��(y��u)��(sh��)�����@�F(xi��n)���a(ch��n)Ʒ�C��ë�������@������

�S���Z2025Q1�I(y��)��(j��)���I(y��ng)��18.15�|Ԫ��ͬ��1.01%

2025��һ���ȣ��S���Z�Ƽ��ɷ�����˾��(sh��)�F(xi��n)�I(y��ng)�I(y��)����18.15�|Ԫ��ͬ�����L(zh��ng)1.01%����(sh��)�F(xi��n)�wĸ������(r��n)̝�p5.3�|Ԫ��ͬ�����L(zh��ng)15.86%����(sh��)�F(xi��n)��(j��ng)�I(y��ng)�F(xi��n)����7.06�|Ԫ��

��(b��o)���ڃ�(n��i)���I(y��ng)�I(y��)���ɱ�24.16�|Ԫ���N���M(f��i)�á������M(f��i)�á��аl(f��)�M(f��i)�á�ؔ(c��i)��(w��)�M(f��i)�÷քe��2477.82�f(w��n)Ԫ��1.36�|Ԫ��2.43�|Ԫ��1.95�|Ԫ������(r��n)���~̝�p6.3�|Ԫ��������(r��n)6.29�|Ԫ��

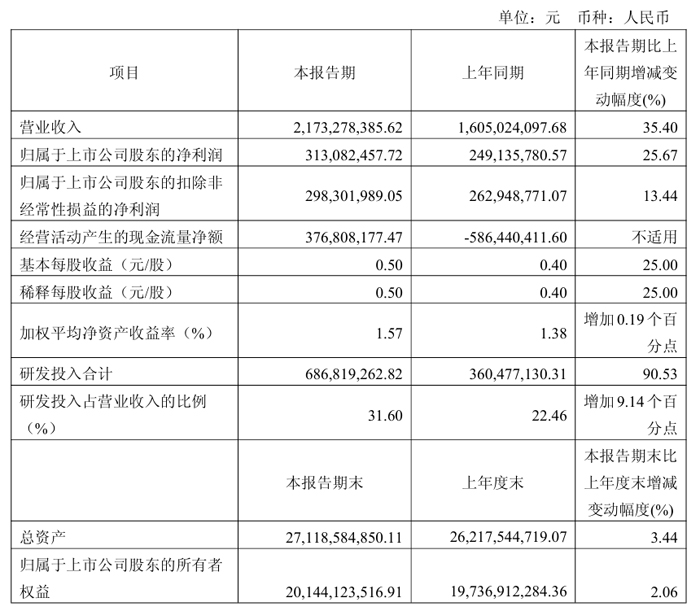

����˾2025Q1���I(y��ng)��21.73�|Ԫ��ͬ��35.40%

���댧(d��o)�w�O(sh��)�䣨�Ϻ����ɷ�����˾���^(gu��)ȥ14�걣�֠I(y��ng)�I(y��)����������L(zh��ng)����35%�Ļ��A(ch��)�ϣ�2025���һ���ȠI(y��ng)�I(y��)�����^�m(x��)���ָ������L(zh��ng)��ͬ�����L(zh��ng)35.40%���_(d��)��21.73�|Ԫ��

��˾���ڠI(y��ng)�I(y��)�����21.73�|Ԫ��ͬ�����L(zh��ng)35.40%����˾�ĵ��x���w���g�O(sh��)���ڇ�(gu��)��(n��i)����m(x��)�@�ø���͑����J(r��n)�ɣ�ᘌ�(du��)���M(j��n)߉�ʹ惦(ch��)�����������P(gu��n)�I���g��ˇ�ĸ߶ˮa(ch��n)Ʒ�������\(y��n)���@�����������M(j��n)߉�����ж��P(gu��n)�I���g��ˇ�����M(j��n)�惦(ch��)����������ȿ��g��ˇ��(sh��)�F(xi��n)���a(ch��n)����˾�����M(j��n)�惦(ch��)������߉�����_(k��i)�l(f��)�����N��Ĥ�O(sh��)���ѽ�(j��ng)����M(j��n)���Ј�(ch��ng)���O(sh��)�������_(d��)����(gu��)�H�I(l��ng)��ˮƽ����ͬ�����M(j��n)�����ٱ�Ĥ�����O(sh��)�䡢��һ�����x���wԴ��PECVD�O(sh��)����_(k��i)�l(f��)�����ӱ�Ĥ�O(sh��)��ĸ��w�ʡ���˾EPI�O(sh��)��������M(j��n)��͑������a(ch��n)�(y��n)�C�A�Σ�����ɶ�����M(j��n)߉�����cMTM�����͑��Ĺ�ˇ�(y��n)�C�����ҽY(ji��)���@�ÿ͑��߶��J(r��n)�ɡ��ڷ��댧(d��o)�w�O(sh��)���I(l��ng)��˾�����_(k��i)�l(f��)�������댧(d��o)�w�����O(sh��)�䣬��m(x��)���\(y��n)���͑����_(k��i)չ���a(ch��n)�(y��n)�C��

��˾���ښw�������й�˾�ɖ|�ă�����(r��n)��3.13�|Ԫ���^����ͬ������0.64�|Ԫ��ͬ�����L(zh��ng)�s25.67%���������ӵ���Ҫԭ��1�����ڱ��ڠI(y��ng)�I(y��)�������L(zh��ng)35.40%��ë���^ȥ�����Ӽs2.20�|Ԫ����2�������Ј�(ch��ng)��(du��)���_(k��i)�l(f��)��N���O(sh��)����������L(zh��ng)����˾���m(x��)�Ӵ��аl(f��)���ȣ��ԱM���a(b��)�R��(gu��)�a(ch��n)�߶˰댧(d��o)�w�O(sh��)��̰壬��(sh��)�F(xi��n)�s��������m(x��)���L(zh��ng)��û��A(ch��)�����ڹ�˾�аl(f��)Ͷ��s6.87�|Ԫ���^����ͬ������3.26�|Ԫ��ͬ�����L(zh��ng)�s90.53%�������аl(f��)�M(f��i)���^����ͬ������2.50�|Ԫ��ͬ�����L(zh��ng)�s116.80%����3�����ڹ�˾���е��Թ��ʃr(ji��)ֵӋ(j��)���Ĺə�(qu��n)Ͷ�Y����ӯ���s0.04�|Ԫ���c����ͬ�ڵ�̝�p0.41�|Ԫ��ȣ����Ӽs0.45�|Ԫ����4�����ڹ�˾Ӌ(j��)����������������a(b��)���^����ͬ�����Ӽs0.43�|Ԫ��

���ښw�������й�˾�ɖ|�Ŀ۳��ǽ�(j��ng)���ԓp��ă�����(r��n)��2.98�|Ԫ���^����ͬ������0.35�|Ԫ��ͬ�����L(zh��ng)13.44%����Ҫϵ��˾ë������2.20�|Ԫ�������аl(f��)�M(f��i)�����L(zh��ng)2.50�|Ԫ���Լ��аl(f��)��Ӌ(j��)�۳����L(zh��ng)��(d��o)�����ö��M(f��i)��ͬ�Ȝp�ټs0.22�|Ԫ��

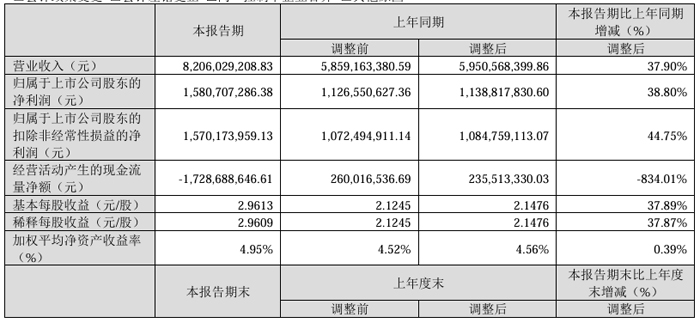

�����A��(chu��ng)2025Q1���I(y��ng)��82.06�|Ԫ��ͬ��37.90%

2025 ���һ���Ȉ�(b��o)�棬�����A��(chu��ng)�Ƽ����F(tu��n)�ɷ�����˾�I(y��ng)�I(y��)�����82.06�|Ԫ��������ͬ������37.90%������Ҫԭ���ǣ���˾�����·�b���I(l��ng)�������ϵ��x���w���g�O(sh��)�䣨CCP����ԭ�ӌӳ��e�O(sh��)�䣨ALD�����߶ˆ�Ƭ��ϴ�C(j��)�ȶ���®a(ch��n)Ʒ��(sh��)�F(xi��n)�P(gu��n)�I���g(sh��)ͻ�ƣ���ˇ���w���@�����L(zh��ng)��ͬ�r(sh��)������a(ch��n)Ʒ�Ј�(ch��ng)ռ���ʷ�(w��n)���������{�胞(y��u)���Įa(ch��n)Ʒ�����g(sh��)�ͷ���(w��)��(y��u)��(sh��)����˾�Ј�(ch��ng)���~���m(x��)�U(ku��)�I(y��ng)�I(y��)����ͬ��������

��(b��o)���ڃ�(n��i)���wĸ������(r��n)��15.81�|Ԫ��������ͬ������38.80%���۷ǃ�����(r��n)��15.70�|Ԫ��������ͬ������44.75%������ÿ�������2.9613Ԫ��������ͬ������37.89%��������Ҫԭ���ǣ���˾�I(y��ng)��Ҏ(gu��)ģ���m(x��)�U(ku��)��Ҏ(gu��)ģЧ��(y��ng)��u�@�F(xi��n)���ɱ��M(f��i)���ʷ�(w��n)���½���

��(b��o)���ڃ�(n��i)����(j��ng)�I(y��ng)���(d��ng)�a(ch��n)���ĬF(xi��n)������?j��)��~��-1,728,688,646.16Ԫ��������ͬ���½�834.01%������Ҫԭ���ǣ� ��˾���˝M��ӆ������ُ(g��u)��Ʒ֧����؛�����ӣ�ʹ�ý�(j��ng)�I(y��ng)���(d��ng)�a(ch��n)���ĬF(xi��n)������?j��)��~���F(xi��n)�½���

���˄�(chu��ng)�£�2024��?du��)I��247.1�|Ԫ��2025Q1�I(y��ng)��59.93�|

2024�꣬���˄�(chu��ng)�¿Ƽ��ɷ�����˾��(sh��)�F(xi��n)�I(y��ng)�I(y��)�����247.10�|Ԫ��ͬ�����L(zh��ng)41.14%���wĸ������(r��n)��21.14�|Ԫ��ͬ�����L(zh��ng)30.93%���۷ǃ�����(r��n)��18.88�|Ԫ��ͬ�����L(zh��ng)40.50%����(b��o)���ڃ�(n��i)����˾�ښW���յ������Ј�(ch��ng)���Ї�(gu��)��ꑵȝ����Ј�(ch��ng)���پ����^(gu��)30%��

��(b��o)���ڃ�(n��i)�����˄�(chu��ng)�³��m(x��)���M(j��n)������+���¡�ȫ������Ԫ���N�۰l(f��)չ��(zh��n)�ԣ���������ȫ���N�۾W(w��ng)�j(lu��)��������(j��)��ͬ�^(q��)���Ј�(ch��ng)���ԣ����O(sh��)���I(y��)���N�ۈF(tu��n)�(du��)��ᘌ�(du��)�Ե؝M����^(q��)�����M(f��i)�ߵIJ�������γɾ��Ͼ��µąf(xi��)ͬЧ��(y��ng)����Ч����ȫ���̘I(y��)���֡�

�����������棬���˄�(chu��ng)�{��������I(l��ng)�������������ľ��Ͻ�(j��ng)�I(y��ng)��(j��ng)�(y��n)��ͨ�^(gu��)������ƽ�_(t��i)�c���Ъ�(d��)��վ�p܉���M(j��n)�ľ���(x��)���\(y��n)�I(y��ng)ģʽ���m(x��)�U(ku��)���Ј�(ch��ng)���~����˾�ڵ�����ƽ�_(t��i)���N�������ԁ��R�d������ͬ�r(sh��)�e�O��չ���|����؈�����uͨ��eBay���������������ƽ�_(t��i)����Ⱥ���������̽���µľ��ϘI(y��)��(w��)���L(zh��ng)�c(di��n)��ͬ�r(sh��)�����S��˾��(du��)��(d��)��վ���m(x��)�ӏ�(qi��ng)���O(sh��)����(hu��)�T�wϵ���������Լ���˾��(f��)�sƷa(ch��n)Ʒռ����������˾�ߴ�(d��)��վ��Anker��Anker SOLIX��eufy��soundcore��Nebula��AnkerWork��eufyMake��ؕ�I(xi��n)���ۘI(y��)��(j��)���F(xi��n)����(b��o)���ڃ�(n��i)��Ӌ(j��)��(sh��)�F(xi��n)����25.04 �|Ԫ����ţ�ͬ�����L(zh��ng)101.34%��

�����������棬���˄�(chu��ng)�����о��ϘI(y��)��(w��)�e�۵�Ʒ��Ӱ������Ñ��ڱ������m(x��)���٘�(g��u)��ȫ�����N�۾W(w��ng)�j(lu��)���ڱ����Ј�(ch��ng)���ѳɹ��M(j��n)�v�֠�������˼�I�������ء��_(k��i)�п͵ȇ�(gu��)�H֪�������������ձ��Ј�(ch��ng)�t�c7-11 �ȱ������۾��^������(zh��n)�Ժ����P(gu��n)ϵ���W�ޡ��Ĵ��������|�ρ��ȅ^(q��)���Ј�(ch��ng)��ͨ�^(gu��)��չ��������֣���������(g��)�����������Ԗ|�ρ��Ј�(ch��ng)��������˾��ȫ�^(q��)����������(g��)���е��Ј�(ch��ng)���w����(sh��)�F(xi��n)�����W(w��ng)�j(lu��)�������(j��)�����ɹ����v��Һ����̳��B�iϵ�y(t��ng)���������ĝB�@��������Ʒ�Ƶ��Ј�(ch��ng)�|�_(d��)�c���M(f��i)�߿�Ҋ(ji��n)�ȣ���Ч������˾ȫ���̘I(y��)���֡�

���˄�(chu��ng)��NEBULA Ʒ�Ƶđ�������ͶӰ�a(ch��n)ƷĿǰ���w�ɂ�(g��)ϵ�У�Cosmos ϵ�У���ע�ژO��Ӱ���w�(y��n)��Capsule ϵ�У���(qi��ng)�{(di��o)�O�±�y����˾��2024 ��8 ���Ƴ�ȫ����С���dGoogle TV ������ͶӰ�x����NEBULA Capsule Air��ԓ�a(ch��n)Ʒ���ý�(j��ng)��ɘ�(l��)���O(sh��)Ӌ(j��)�����Power Bank Tripod ��Snap-On Base �ȶ�N�����ͬ�r(sh��)���dNEBULA IEA 4.0��Intelligent Environment Adaptation ���ܭh(hu��n)���m��(y��ng)���g(sh��)�����Ñ��S�r(sh��)�S������������ͶӰ�w�(y��n)�����⣬��˾߀�Ƴ���NEBULA Cosmos 4K SE ͶӰ�x����4K ���宋�|(zh��)��Dolby Vision ���g(sh��)�ʬF(xi��n)ӰԺ��(j��)ҕ�X(ju��)��Ч��������d������NebulaMaster ���|(zh��)�����c��(d��)�ص�HybridBeam ��⼼�g(sh��)���ڳ��������c�Vɫ����F(xi��n)�£�ʹÿһ�����涼��������������(l��i)����ʽ�����^Ӱ�w�(y��n)��

�аl(f��)Ͷ�뷽�棬2024 ��ȹ�˾�аl(f��)Ͷ���M(j��n)һ�������21.08 �|Ԫ��ͬ�����L(zh��ng)49.13%��ռͬ�ڠI(y��ng)�I(y��)����ı����_(d��)��8.53%�����ИI(y��)��(n��i)�����I(l��ng)�ȵ�λ������2024 ��ף���˾��ȫ��ȡ��250 �(xi��ng)�l(f��)��������1030 �(xi��ng)��(sh��)�����ͣ�957 �(xi��ng)���^���������ж��(xi��ng)֪�R(sh��)�a(ch��n)��(qu��n)������Ո(q��ng)�С�

�ˆT���棬����2024 ��ף����˄�(chu��ng)�T������(sh��)��5,034 �ˣ������аl(f��)�ˆTռ��53.08%��2,672 �ˣ����鹫˾�ļ��g(sh��)��(chu��ng)���ṩ�ˏ�(qi��ng)�������֧�֡�

���˄�(chu��ng)��2025��һ���� ��Ҫ��(hu��)Ӌ(j��)��(sh��)��(j��)��ؔ(c��i)��(w��)ָ��(bi��o)

2025��һ���ȣ����˄�(chu��ng)��(sh��)�F(xi��n)�I(y��ng)�I(y��)�����59.93�|Ԫ��ͬ�����L(zh��ng)36.91%���wĸ������(r��n)��4.96�|Ԫ��ͬ�����L(zh��ng)59.57%���۷ǚwĸ������(r��n)��4.40�|Ԫ��ͬ�����L(zh��ng)39.36%������ÿ�������0.93Ԫ/�ɣ��ә�(qu��n)ƽ�����Y�a(ch��n)�����ʞ�5.41%��

�º���(r��n)�_(d��)��2024��?du��)I��7.37�|Ԫ��2025Q1�I(y��ng)��1.50�|

2024�꣬���յº���(r��n)�_(d��)늚�ɷ�����˾��(sh��)�F(xi��n)�I(y��ng)�I(y��)����7.37�|Ԫ��ͬ�Ȝp��6.33%�����У����I(y��ng)���ژI(y��)��(w��)��(sh��)�F(xi��n)�I(y��ng)�I(y��)���� 46,402.47 �f(w��n)Ԫ��ͬ�Ȝp��4.76%����Ҫԭ���Lj�(b��o)���ڃ�(n��i)��С����ИI(y��)�l(f��)չӰ푣��N���С�������̎��͠�B(t��i)��ͬ�r(sh��)��˾��(du��)С��늘I(y��)��(w��)��(y��u)���{(di��o)������(j��)�Ј�(ch��ng)��(du��)��늮a(ch��n)Ʒ�����׃���Ƴ������ܿ��ȉ؞�����(d��o)�Ŀ��ȉ�a(ch��n)Ʒ���ŗ���������ë���a(ch��n)Ʒ����(d��o)�N����늮a(ch��n)Ʒ����ͬ���½�16.12%�ȾC������Ӱ����£���(gu��)��(n��i)���I(y��ng)�I(y��)��(w��)����24,972.70�f(w��n)Ԫ��ռ�I(y��ng)�I(y��)�����33.87%����(b��o)���ڃ�(n��i)����˾�܇�(gu��)��(n��i)��܇�a(ch��n)���Ŀ������L(zh��ng)ʹ܇������������LED܇�����b���������İl(f��)չӰ푣�LED���b�I(y��)��(w��)�I(y��ng)�I(y��)����ͬ�����L(zh��ng)�s35.93%����˾��܇���a(ch��n)Ʒ���(gu��)��(n��i)���܇�������܇��؛��

2024�꣬��˾�I(y��ng)�I(y��)�ɱ�61,356.92�f(w��n)Ԫ��ͬ�Ȝp��14.58%���N���M(f��i)�� 2,312.94�f(w��n)Ԫ��ͬ���½�38.05%�������M(f��i)�� 14,938.51�f(w��n)Ԫ��ͬ���½�38.05 %���аl(f��)�M(f��i)��2,195.05�f(w��n)Ԫ��ͬ�����L(zh��ng)16.59%��ؔ(c��i)��(w��)�M(f��i)��1,138.01 �f(w��n)Ԫ��ͬ�Ƚ���47.99%����(b��o)���ڃ�(n��i)����˾��(y��u)���������p�ˆT�����������ɱ�����(y��n)����Ƹ��(xi��ng)֧�����_(k��i)Դ��(ji��)��������Y��ʹ��Ч�ʣ������J����Ϣ֧����ͬ�r(sh��)�鄓(chu��ng)������Ʒ�ƵĿ���ϵ�Юa(ch��n)Ʒ�Ӵ��аl(f��)Ͷ�롣

2024�꣬��˾��(sh��)�F(xi��n)������(r��n)̝�p19,797.01 �f(w��n)Ԫ���^ͬ�ڜp̝2,891.55�f(w��n)Ԫ����(sh��)�F(xi��n)�w�������й�˾�ɖ|�ă�����(r��n)��̝�p19,927.92�f(w��n)Ԫ���^ͬ�ڜp̝12.83%��̝�p����Ҫԭ���ǣ� ��(b��o)���ڃ�(n��i)�N���~ͬ���½�6.33%��С��늮a(ch��n)Ʒë����ͬ���m��������������˾�ɴ����I(y��)�@�õ�ë���~��δ����ȫ���w��˾�Ĺ̶��ɱ�����˾LED���P(gu��n)�I(y��)��(w��)�P(gu��n)ͣ����δ̎�������P(gu��n)�e���Y�a(ch��n)��Ҫ�M(j��n)���Y�a(ch��n)���f��֧����Ҫ�ľS�o(h��)�ɱ����Լ����P(gu��n)�Y�a(ch��n)Ӌ(j��)��pֵ�pʧ�ȾC������Ӱ����¡�

2024�꣬��˾�Y�a(ch��n)�pֵ�pʧ��10,169.86 �f(w��n)Ԫ��ͬ������106.44%����Ҫԭ��?y��n)��?j��)��С��늘I(y��)��(w��)��LED���b�I(y��)��(w��)��؛���r(ji��)��(zh��n)�䣬�Լ��ӹ�˾���B�C�����ֵĵ؉K���e�ö���δ���������o(w��)���ջأ���(du��)ԓ�؉K�ĵ��Ͻ����������ʹ�Ù�(qu��n)�ă��~Ӌ(j��)��pֵͬ���������¡�

2025��һ���� ��Ҫ��(hu��)Ӌ(j��)��(sh��)��(j��)��ؔ(c��i)��(w��)ָ��(bi��o)

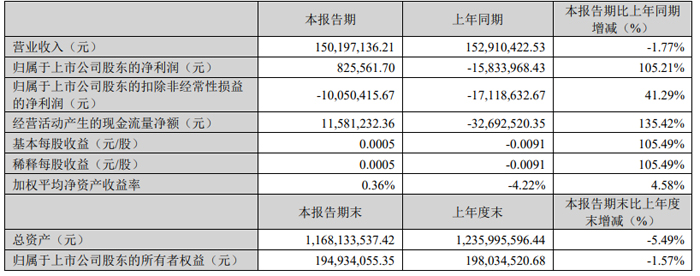

2025��һ���ȣ��º���(r��n)�_(d��)��(sh��)�F(xi��n)�I(y��ng)�I(y��)�����1.50�|Ԫ��ͬ���½�1.77%���wĸ������(r��n)��82.56�f(w��n)Ԫ��ͬ�����L(zh��ng)105.21%���۷ǃ�����(r��n)��̝�p1005.04�f(w��n)Ԫ��ͬ�����L(zh��ng)41.29%.

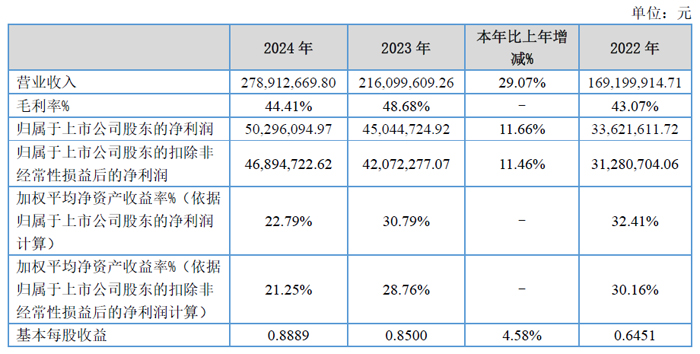

��늹���2024�꣺�I(y��ng)��2.79�|Ԫ��ͬ��29.07%

2024�꣬�ɶ���늹��ſƼ��ɷ�����˾��(sh��)�F(xi��n)�I(y��ng)�I(y��)����2.79�|Ԫ��ͬ������29.07%����˾�I(y��)��(j��)?c��)��L(zh��ng)��Ҫԭ��ϵ��1����˾�۽��l(f��)չ��(zh��n)�ԣ���(ji��n)��������(chu��ng)�£����ּ��g(sh��)��(y��u)��(sh��)�������_(k��i)�l(f��)�®a(ch��n)Ʒ���Ϲ�˾�I(y��)��(j��)���m(x��)������2����(b��o)���ڹ�˾�W(w��ng)�j(lu��)����a(ch��n)Ʒ���طN�@ʾa(ch��n)Ʒ�N���������(sh��)�F(xi��n)�^�����L(zh��ng)��

��(b��o)���ڃ�(n��i)����˾�I(y��ng)�I(y��)�ɱ���15,504.49 �f(w��n)Ԫ��ͬ������39.81%���I(y��ng)�I(y��)�ɱ��������ڠI(y��ng)�I(y��)������������Ҫ��?y��n)鱾�꽻���?y��n)�յ��طN�@ʾa(ch��n)Ʒ���ƻ������^�࣬ë�����^�ͣ���(d��o)��ȫ��C��ë���������½���

��˾���(n��i)�^�m(x��)��(sh��)ʩȫ���A(y��)���������(qi��ng)���ɱ����M(f��i)�ùܿأ���(sh��)ʩЧ���^�ã���K��˾��(sh��)�F(xi��n)����(r��n)���~5,687.59 �f(w��n)Ԫ��ͬ�����L(zh��ng)12.38%��

��(b��o)���ڃ�(n��i)����(j��ng)�I(y��ng)���(d��ng)�F(xi��n)�����^��������и��ƣ�����Ȼ�ʬF(xi��n)�����������~��2,651.40 �f(w��n)Ԫ���^���ڜp��4.84%����Ҫԭ��ϵ�N�ۻؿ��Ե����A(y��)�ڣ���˾���ο͑���Ҫ���(gu��)��(n��i)����܊�����F(tu��n)�ن�λ����ؿ���������(j��)�ܸ�Ӱ푾�����(du��)�^�L(zh��ng)���Ҳ��ֻؿ��Ʊ��(j��)��ʽ����(b��o)����ĩ��δ���ڃ�����

��˾���I(y��ng)�I(y��)��(w��)��W(w��ng)�j(lu��)�����a(ch��n)Ʒ���طN�@ʾ�a(ch��n)Ʒ���аl(f��)�����a(ch��n)���N�ۡ���Ҫ�a(ch��n)Ʒ����پW(w��ng)�j(lu��)ͨ�ŽM������늾W(w��ng)�j(lu��)���桢�O(ji��n)�ء��y(c��)ԇ�O(sh��)�䡢�طNLED �@ʾ�a(ch��n)Ʒ��Һ���ӹ��@ʾ�a(ch��n)Ʒ�ȣ�Ŀǰ�N�۷�(w��n)����

��˾2024 ���Ј�(ch��ng)�_(k��i)��ȡ���^��Ч�����c100 ����(g��)�¿͑�����(li��n)ϵ���º���ͬҲ�^ȥ�ꌍ(sh��)�F(xi��n)���^�����L(zh��ng)����˾��Ļ�a(ch��n)Ʒ��ɶ���(g��)����̖(h��o)�(xi��ng)Ŀ�аl(f��)������ͻ�Ƽ��g(sh��)�ډ�����(sh��)�F(xi��n)�挍(sh��)3D �@ʾ�ȹ��ܣ���Ҫ����(sh��)�Ӈ�(gu��)��(n��i)�I(l��ng)�ȣ�FC �ӿ�ģ�K������(sh��)���ل�(chu��ng)�¸ߣ�TSN �a(ch��n)Ʒ��(sh��)�F(xi��n)�������������m(x��)ӆ�ο��ڡ�

��(b��o)���ڃ�(n��i)�@�l(f��)�������ڙ�(qu��n)3 �(xi��ng)�����^�O(sh��)Ӌ(j��)�����ڙ�(qu��n)2 �(xi��ng)��2024 ����m(x��)�ӏ�(qi��ng)�аl(f��)Ͷ�룬�аl(f��)�M(f��i)��Ͷ��1,637.99 �f(w��n)Ԫ��ռ��˾�I(y��ng)�I(y��)�����5.87%����˾�o���Ј�(ch��ng)څ��(sh��)���ӿ��аl(f��)�������ڮa(ch��n)Ʒ�аl(f��)�Ќ�(du��)��(bi��o)�ИI(y��)�I(l��ng)�ȵļ��g(sh��)��(bi��o)��(zh��n)���Y(ji��)�϶���Ľ�(j��ng)�(y��n)���g(sh��)�e�ۣ����н������쾫Ʒ������Գ��m(x��)����(qi��ng)��˾�a(ch��n)Ʒ���ИI(y��)�еľC�ϸ�(j��ng)��(zh��ng)����

ͬ�ڣ���늹���߀�l(f��)����2025��һ���Ȉ�(b��o)�档��(b��o)���ڃ�(n��i)����(sh��)�F(xi��n)�I(y��ng)�I(y��)����2026.32�f(w��n)Ԫ��ͬ���½�73.92%���wĸ������(r��n)��̝�p385.73�f(w��n)Ԫ��ͬ���½�120.40%��

����̩2024�꣺�I(y��ng)��13.27�|Ԫ��ͬ�p71.35%

2024��ȣ�����̩�Ƽ��ɷ�����˾��(sh��)�F(xi��n)�I(y��ng)�I(y��)����13.27�|Ԫ���^����ͬ�ڜp��71.35%��

��(b��o)���ڃ�(n��i)����˾���ИI(y��)���ڲ���(d��ng)���Ј�(ch��ng)��(j��ng)��(zh��ng)���ҵȶ��ز�������Ӱ푣���˾��ֹͣ�\(y��n)�I(y��ng)���m(x��)̝�p�Ă��y(t��ng)�֙C(j��)�I(y��)��(w��)��K�������YԴ֧�ֺͱ���δ��(l��i)�߂�l(f��)չ?ji��)�����ͨ�@����Ӽ��I(y��)��(w��)��K�����ڹ�˾��(zh��n)���Կs�p�I(y��)��(w��)��K���B�����L(zh��ng)�ڽ�(j��ng)�I(y��ng)�Y��������Ă���(w��)Σ�C(j��)����ɿ͑����(xi��ng)Ŀ��ʧ����(d��o)��2024��?du��)I�I(y��)�����J�p��

2024��12��31�գ�������Ժ�ö��_�J(r��n)��˾���ӹ�˾��������̩������Ӌ(j��)����(zh��)���ꮅ��ͨ�^(gu��)��(sh��)ʩ����Ӌ(j��)������˾ؓ(f��)��Ҏ(gu��)ģ�^��(b��o)���ڳ�����½����Y�a(ch��n)ؓ(f��)���������193.91%������27.52%����˾�ă��Y�a(ch��n)������L(zh��ng)��2024��ĩ�w����ĸ��˾�ɖ|���Y�a(ch��n)��18.56�|Ԫ����˾�Y�a(ch��n)ؓ(f��)���Y(ji��)��(g��u)�õ��˸����Ը��ƣ����(xi��ng)�����ؔ(c��i)��(w��)ָ��(bi��o)Ҳ�S֮���ƣ��p�ٴ��~��Ϣ�M(f��i)�ú��`�s��ؓ(f��)��(d��n)����˾������(d��ng)�Եõ����@��������(b��o)����ĩ���w�������й�˾�ɖ|�ă�����(r��n)��15.19�|Ԫ��������(r��n)��(sh��)�F(xi��n)��̝�D(zhu��n)ӯ����Ҫԭ���ǹ�˾ͨ�^(gu��)�������������M(j��n)���˂���(w��)�ؽM���Y�a(ch��n)���x����(sh��)�F(xi��n)�������档

��˾��?q��)�ʩ���������a(ch��n)��(j��ng)�I(y��ng)�M(j��n)���˽Y(ji��)��(g��u)���{(di��o)�����տs�I(y��)��(w��)Ҏ(gu��)ģ������(ji��n)�ˆT�Լ���(y��n)�ظ��(xi��ng)�M(f��i)��֧��������˾��2024��11�µײ���ʽ�M(j��n)�������������ڂ���(w��)Ӌ(j��)����Ϣ���PϢ���`�s�����ӣ�ȫ��ؔ(c��i)��(w��)�M(f��i)����Ȼ����ͬ�r(sh��)���V�A���(xi��ng)��(d��o)�²����y���~����˾�����Y(ji��)���Լ������Y�a(ch��n)�����Y(ji��)����⣬��(du��)��˾���a(ch��n)�ͽ�(j��ng)�I(y��ng)�����һ��Ӱ푡���(b��o)����ĩ����˾�w�������й�˾�ɖ|�Ŀ۳��ǽ�(j��ng)���ԓp��ă�����(r��n)-23.01�|Ԫ����(j��ng)�I(y��ng)�ԬF(xi��n)�������~-5,779.02�f(w��n)Ԫ���^����ͬ�ڜp��121.90%��

�����d̩�Ƽ��ɷ�����˾���鹫˾��Ӽ��I(y��)��(w��)�Ī�(d��)���������w������Ӽ��@ʾģ�M��EPD����I(y��)��(w��)���ģ��ṩ���P(gu��n)��ֱ�ǻ���(li��n)��(y��ng)�����B(t��i)�һվʽ����(w��)�����I(y��ng)�a(ch��n)Ʒ���w��1-42��ȫ�ɫ��Ӽ��@ʾģ�M�����C(j��)��Q�������a(ch��n)Ʒ��Ҫ��(y��ng)������Ӄr(ji��)������x�����������I(l��ng)���w�ǻ����ۡ��ǻ۽������ǻ��k�����ǻ��t(y��)�����ǻ��������ǻ۹��I(y��)���ǻ۽�ͨ�ȸ��IoT�I(l��ng)��

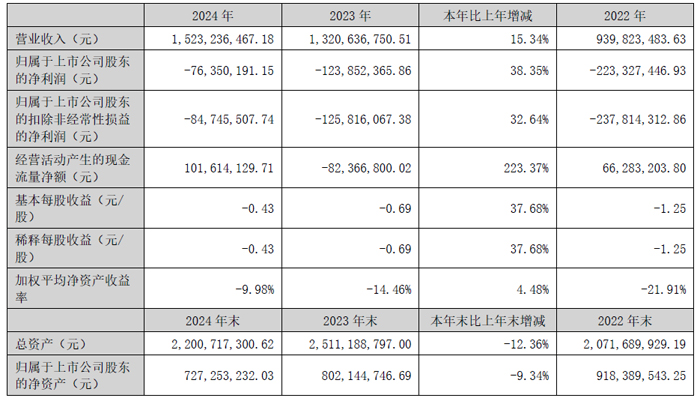

�����Ƽ���2024��?du��)I��15.23�|Ԫ��2025Q1�I(y��ng)��3.07�|Ԫ

2024��ȣ������Ќ����Ƽ��ɷ�����˾��(sh��)�F(xi��n)�I(y��ng)�I(y��)����15.23�|Ԫ���^����ͬ������15.34%�����g�M(f��i)�ú�Ӌ(j��)22,765.57�f(w��n)Ԫ���^����ͬ������12.32%�����У��N���M(f��i)��3,726.95�f(w��n)Ԫ���^����ͬ������23.64%�������M(f��i)��5,928.32�f(w��n)Ԫ���^����ͬ�ڜp��10.71%���аl(f��)�M(f��i)��10,179.05�f(w��n)Ԫ���^����ͬ������21.22%��ؔ(c��i)��(w��)�M(f��i)��2,931.25�f(w��n)Ԫ���^����ͬ������32.16%����(sh��)�F(xi��n)�I(y��ng)�I(y��)����(r��n)-8,874.35�f(w��n)Ԫ���^����ͬ�ڜp̝30.88%����(sh��)�F(xi��n)����(r��n)���~-8,462.97�f(w��n)Ԫ���^����ͬ�ڜp̝34.54%����(sh��)�F(xi��n)������(r��n)-8,349.74�f(w��n)Ԫ���^����ͬ�ڜp̝33.58%����(sh��)�F(xi��n)�wĸ������(r��n)̝�p7,635.02�f(w��n)Ԫ���^����ͬ�ڜp̝38.35%���۷ǃ�����(r��n)̝�p8,474.55�f(w��n)Ԫ���^����ͬ�ڜp̝32.64%��

��(b��o)����ĩ����˾���Y�a(ch��n)220,071.73�f(w��n)Ԫ���w�������й�˾�ɖ|�������ߙ�(qu��n)��72,725.32�f(w��n)Ԫ���ɱ�18,204.31�f(w��n)Ԫ���w�������й�˾�ɖ|��ÿ�Ƀ��Y�a(ch��n)3.99Ԫ����(j��ng)�I(y��ng)���(d��ng)�a(ch��n)���ĬF(xi��n)������?j��)��~10,161.41�f(w��n)Ԫ��

ȫ���гߴ缰܇�d����Դ��(sh��)�F(xi��n)�^�����L(zh��ng)��Һ�������ӹ��I(y��)��(w��)Ҳ��(w��n)�����L(zh��ng)���֙C(j��)����Դ�I(y��)��(w��)�mȻ�����»�����ͨ�^(gu��)������Ч���֙C(j��)����Դë�����m(x��)���������⣬��˾���늳ز��Ϗ�(f��)���~�����g(sh��)����ȡ���^��ͻ�ƣ���(chu��ng)���Ե��Ƴ���һ���늏�(f��)���~�������Ѿ߂�����������������˾���w��(j��ng)�I(y��ng)��r�õ��M(j��n)һ�����ƣ��l(f��)չ��(zh��n)�Է�(w��n)�����M(j��n)��

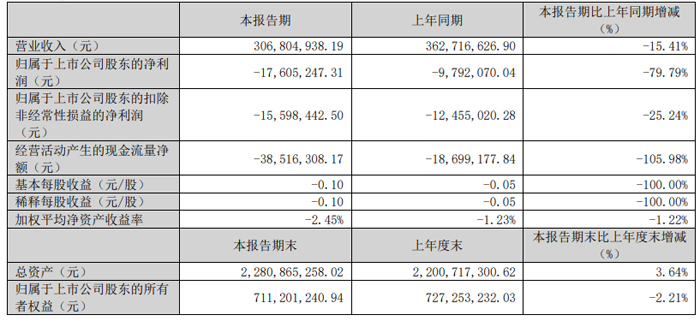

2025��һ���ȣ������Ƽ���(sh��)�F(xi��n)�I(y��ng)�I(y��)����3.07�|Ԫ��ͬ���½�15.41%���wĸ������(r��n)��-1760.52�f(w��n)Ԫ��ͬ���½�79.79%���۷ǃ�����(r��n)��-1559.84�f(w��n)Ԫ��ͬ���½�25.24%��

�\�����g(sh��)��2024��?du��)I��17.97�|Ԫ��2025Q1�I(y��ng)��4.51�|Ԫ

2024��ȣ��K���\�����g(sh��)�ɷ�����˾��(sh��)�F(xi��n)�I(y��ng)�I(y��)�����17.97�|Ԫ��ͬ�����L(zh��ng)3.13%���wĸ������(r��n)��̝�p2.67�|Ԫ��ͬ���½�19.27%���۷ǃ�����(r��n)��̝�p4.17�|Ԫ��ͬ���½�25.26%��

��˾Һ���@ʾģ�M�����C(j��)�I(y��)��(w��)���m(x��)�֏�(f��)������(sh��)�F(xi��n)�I(y��ng)�I(y��)����4.66 �|Ԫ��ͬ�����L(zh��ng)70.32%��ë�����^ȥ��ͬ������1.31 ��(g��)�ٷ��c(di��n)��ë��������(du��)�^�ߵ����@���C(j��)�I(y��)��(w��)ռ���M(j��n)һ��������

����(b��o)���ڣ��ӹ�˾�WӢ��늷e�O�Ƅ�(d��ng)�I(y��)��(w��)�D(zhu��n)������(j��)�����(gu��)��(n��i)���Ј�(ch��ng)����߶����@���C(j��)�I(y��)��(w��)�������^�m(x��)�����c������ҕ�����ú�������(b��o)���ڃ�(n��i)�����cSMART��ȫ��֪���ǻ۽������g(sh��)��˾�����ֱ���ý��OK �ǻ۽�������I(y��)�������a(ch��n)ƷƷ��M(j��n)һ���U(ku��)�䣬Ŀǰ�����C(j��)�a(ch��n)Ʒ��Ҫ��(y��ng)�È�(ch��ng)���U(ku��)�����ǻ۰������ǻ۽������k����(hu��)�h���t(y��)�����̈�(ch��ng)����ý�ȡ�

�ӹ�˾���K��ҕ���I(y��ng)PC �@ʾ�����C(j��)��ģ�M�I(y��)��(w��)�����½����®a(ch��n)5�f(w��n)�_(t��i)�@ʾ�����C(j��)��8 �f(w��n)�_(t��i)�@ʾģ�M�(xi��ng)Ŀ���a(ch��n)����2024 ��4 ����ʽͶ�a(ch��n)����(b��o)���ڽ��K��ҕ�˷��a(ch��n)�����r(sh��)���R�ă�(n��i)��ϵ�y(t��ng)���O(sh��)�����ع���(y��ng)������(d��o)�롢�a(ch��n)Ʒ�(y��n)�C���wϵ�J(r��n)�C��һϵ�����(xi��ng)��ͨ�^(gu��)����ӏ�(qi��ng)�����ˆT�C����������(y��u)��������ERP��MES ϵ�y(t��ng)�����M(j��n)��(y��u)��Ļ��ӆT���������a(ch��n)Ʒ�|(zh��)�������a(ch��n)Ч�ʣ�ͬ�r(sh��)�e�O�_(k��i)���Ј�(ch��ng)����m(x��)ͨ�^(gu��)�˃�(y��u)�ɡ�ͬ�������ա����A�ȽK�˿͑��Č��S���_(k��i)ʼ������؛������(b��o)���ڽ��K��ҕ��؛PC �@ʾ�������C(j��)��80 �f(w��n)�_(t��i)����(sh��)�F(xi��n)�N������1.40 �|Ԫ��

��˾��2023 �겼�ֵ�����Դ��܇�㲿���I(y��)��(w��)��2024 ��ȫ������������(b��o)���ڌ�(sh��)�F(xi��n)�N������6,319.45 �f(w��n)Ԫ��������܇�㲿���ИI(y��)�(xi��ng)Ŀ����Ͷ���^�����P(gu��n)�a(ch��n)Ʒ���a(ch��n)Ч�ʺ���Ʒ�ʵ�����Ҳ��Ҫһ��(g��)�����^(gu��)�̣���(d��o)�±������܇�㲿���I(y��)��(w��)��ë����ؓ(f��)��

�ӹ�˾�\(li��n)��������܇�ٶ��܇����(y��ng)�Շ������ɮa(ch��n)Ʒ��ͬ�r(sh��)�@���˼�����܇12 ��(g��)���c(di��n)�(xi��ng)Ŀ�_(k��i)�l(f��)�Y���A(y��)Ӌ(j��)��2025 ����m(x��)���c(di��n)�����⣬�\(li��n)�DZ����ȡ���I(l��ng)�ˡ���������������C(j��)�S����܇�͵ķՇ������c(di��n)�(xi��ng)Ŀ�����(n��i)���_(k��i)ʼС������؛������2024 ��ĩ���\(li��n)�ǹ���11 ��(g��)���C(j��)�S���c(di��n)�(xi��ng)Ŀ�ڹ�؛��8 ��(g��)�(xi��ng)Ŀ�A(y��)Ӌ(j��)�@�ö��c(di��n)�Y��

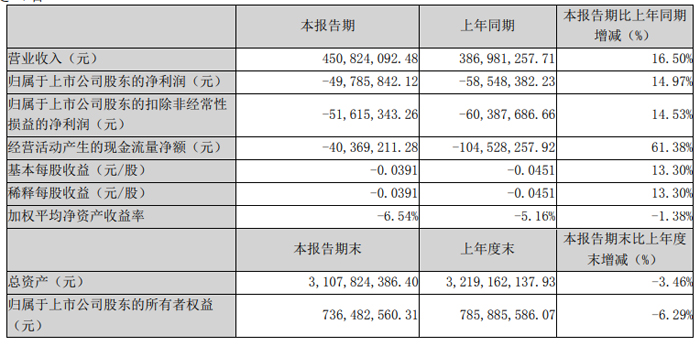

2025��һ���ȣ��\�����g(sh��)��(sh��)�F(xi��n)�I(y��ng)�I(y��)����4.51�|Ԫ��ͬ�����L(zh��ng)16.50%���wĸ������(r��n)��̝�p4978.58�f(w��n)Ԫ��ͬ�����L(zh��ng)14.97%���۷ǃ�����(r��n)��̝�p5161.53�f(w��n)Ԫ��ͬ�����L(zh��ng)14.53%��

��о��2024�꣺�I(y��ng)��4.04�|Ԫ��ͬ��14.43%

2024��ȣ���о�ɿƼ����������ɷ�����˾��(sh��)�F(xi��n)�I(y��ng)�I(y��)����4.04�|Ԫ��ͬ���½�14.43%����(sh��)�F(xi��n)�wĸ������(r��n)̝�p6,656.71 �f(w��n)Ԫ���۷ǃ�����(r��n)̝�p9,308.20 �f(w��n)Ԫ��������(b��o)����ĩ����˾���Y�a(ch��n)199,691.35 �f(w��n)Ԫ���w����ĸ��˾�������ߙ�(qu��n)��188,909.78 �f(w��n)Ԫ���w����ĸ��˾�����ߵ�ÿ�ɼә�(qu��n)ƽ�����Y�a(ch��n)17.22 Ԫ��

��(b��o)���ڃ�(n��i)����˾�e�O��չ�µĘI(y��)��(w��)���L(zh��ng)�������Թ�W(xu��)���������������̖(h��o)朮a(ch��n)Ʒϵ�в���Ѹ�٣��͑����ƏV��������a(ch��n)Ʒ�ѽ�(j��ng)�M(j��n)��֪���K��Ʒ�Ƶ�Ҏ(gu��)ģ������B(t��i)��ԓϵ�РI(y��ng)���_(d��)6,913.89 �f(w��n)Ԫ��ͬ�����L(zh��ng)527.78%���ڹ�˾���w�I(y��ng)�I(y��)�����е�ռ���_(d��)17.11%��

��(b��o)���ڃ�(n��i)����˾�аl(f��)Ͷ��16,410.58 �f(w��n)Ԫ��ͬ�����L(zh��ng)59.73%���аl(f��)Ͷ��ռ�I(y��ng)�I(y��)��������_(d��)40.60%��ͬ������18.85 ��(g��)�ٷ��c(di��n)��������(b��o)����ĩ����˾�аl(f��)�ˆT��(sh��)���_(d��)180 �ˣ���(sh��)��ռ��˾��?c��)˔?sh��)��66.18%���аl(f��)�ˆTƽ��н�����L(zh��ng)38.40%��

ͬ�ڣ���о��߀�l(f��)����2025��һ���Ȉ�(b��o)�档��(b��o)���ڃ�(n��i)����(sh��)�F(xi��n)�I(y��ng)�I(y��)����1.25�|Ԫ��ͬ������32.18%���wĸ������(r��n)��367.11�f(w��n)Ԫ��

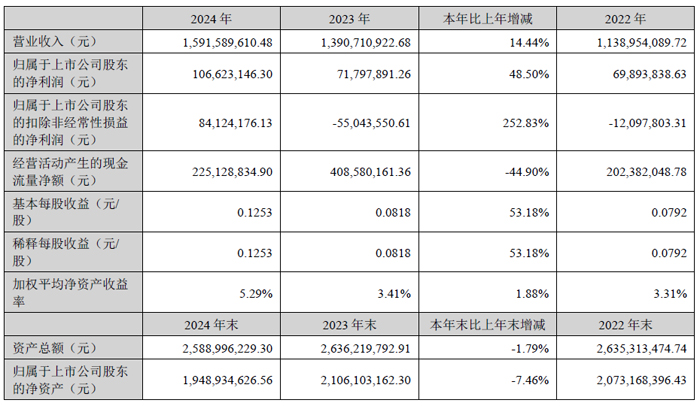

̽·��2024�꣺�I(y��ng)��15.92�|Ԫ��ͬ��14.44%

2024�꣬̽·�߿عɼ��F(tu��n)�ɷ�����˾��(sh��)�F(xi��n)�I(y��ng)�I(y��)����15.92�|Ԫ��ͬ�����L(zh��ng)14.44%����(sh��)�F(xi��n)�wĸ������(r��n)10,662.31�f(w��n)Ԫ��ͬ�����L(zh��ng)48.50%���Ը��|(zh��)�����L(zh��ng)����(sh��)�ИI(y��)��λ������(d��o)���c���(xi��ng)��(gu��)�Ҽ�(j��)��(bi��o)��(zh��n)�ƶ��������a(ch��n)�I(y��)朡���(qi��ng)���a(b��)朡����Ժ��ļ��g(sh��)���P(gu��n)�ͮa(ch��n)�I(y��)朅f(xi��)ͬ���֞�ץ�֣��Ƅ�(d��ng)�P(gu��n)�I�I(l��ng)�������ɿأ����M(j��n)��(chu��ng)����c�a(ch��n)�I(y��)�����ںϣ����m(x��)ጷ����|(zh��)���a(ch��n)����(du��)���|(zh��)���l(f��)չ�ĺ��Ġ�������

��(b��o)���ڹ�˾оƬ�I(y��)��(w��)��(sh��)�F(xi��n)�I(y��ng)�I(y��)����22,230.84�f(w��n)Ԫ��ͬ�����L(zh��ng)66.56%���wĸ������(r��n)3,203.32�f(w��n)Ԫ��ͬ�����L(zh��ng)183.30%���wĸ������(r��n)ռ���F(tu��n)�ϲ��wĸ������(r��n)�ı�����30.04%��

�|��IC���ɹ����^�����S�̌�(d��o)����һ���@ʾ�|�خa(ch��n)Ʒ�����܇�d�I(l��ng)�����Ʒ�(y��n)�C��ᘌ�(du��)܇�dOLED�������_(k��i)�l(f��)��ߴ硢�������|��оƬ��(li��n)�Ϯa(ch��n)�I(y��)机���������M(j��n)�(xi��ng)Ŀ��(d��o)���c���g(sh��)�m�䡣

Mini LED�@ʾ�(q��)��(d��ng)IC��AM��ʽ����ᘌ�(du��)��(gu��)��(n��i)�Ј�(ch��ng)�r(ji��)���(zh��n)�ӄ�������(zh��n)�����ٹ���(y��ng)朇�(gu��)�a(ch��n)���Խ��ͳɱ���(j��ng)��(zh��ng)����ͬ���_(k��i)�ٺ��������Ј�(ch��ng)������������(r��n)�¿͑������С�����+ֱ�@�����g(sh��)�p���惞(y��u)��(sh��)��̽�����������²��ϑ�(y��ng)�È�(ch��ng)�����،��a(ch��n)Ʒ߅�硣�Ј�(ch��ng)��չ���棬�挦(du��)�����Ј�(ch��ng)��ֹ̻���(w��n)�}���v���{(di��o)�����ԣ�һ�����³���ģ�M�S������ͨ�^(gu��)С�������a(ch��n)�(y��n)�C�������댍(sh��)�H��(y��ng)�öˣ�������(j��ng)�(y��n)��(f��)����ֱ�@�Ј�(ch��ng)����һ������c��(gu��)��(n��i)ģ�M�S�f(xi��)ͬ���s�̴�͑��(y��n)�C���ڣ������(xi��ng)Ŀ��(d��o)�롣ͬ�r(sh��)��ͨ�^(gu��)�����g(sh��)����+�����³����p݆�(q��)��(d��ng)���ɹ���ͨ��(x��)���I(l��ng)���N��ͨ·����(g��u)����Ԫ���͑����B(t��i)��

ͬ�ڣ�̽·��߀�l(f��)����2025��һ���Ȉ�(b��o)�档��(b��o)���ڃ�(n��i)����(sh��)�F(xi��n)�I(y��ng)�I(y��)����3.56�|Ԫ��ͬ���½�7.04%���wĸ������(r��n)��4932.3�f(w��n)Ԫ��

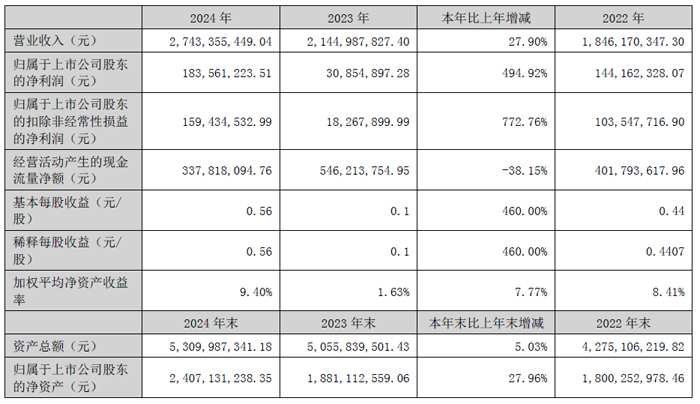

��ͫ��W(xu��)��2024��?du��)I��27.43�|Ԫ��2025Q1�I(y��ng)��6.15�|Ԫ

2024��ȣ��|ݸ����ͫ��W(xu��)�Ƽ��ɷ�����˾��(sh��)�F(xi��n)�I(y��ng)�I(y��)����27.43�|Ԫ���w�������й�˾�ɖ|�ă�����(r��n)��18,356.12�f(w��n)Ԫ��

2024�꣬���^��(j��ng)��(j��)��Ȼ���R�������y���ИI(y��)�ʬF(xi��n)�֏�(f��)�����L(zh��ng)����˾��ע�l(f��)չ���I(y��ng)�I(y��)��(w��)����������R�^�Ј�(ch��ng)����(qi��ng)��܇�d��W(xu��)�I(y��)��(w��)���،��a(ch��n)Ʒ��(y��ng)���I(l��ng)��ȡ���^�õĽ�(j��ng)�I(y��ng)�ɹ���

��(b��o)���ڃ�(n��i)�����c���M(f��i)����145��a(ch��n)Ʒ�A(y��)���O(sh��)Ӌ(j��)����(sh��)�F(xi��n)35����Ʒ�_(k��i)ģ��24�����a(ch��n)������

��˾�e�O���փ�(y��u)�������{�܇�d��W(xu��)�I(y��)��(w��)���Ӵ��аl(f��)Ͷ�룬�����a(ch��n)�ܣ��S���a(ch��n)ƷƷ���߮a(ch��n)ƷƷ�|(zh��)���_(k��i)�l(f��)������(gu��)�H����(gu��)��(n��i)��(y��u)�|(zh��)܇�d�^���͑����e�O�U(ku��)���Ј�(ch��ng)Ӱ푣���(qi��ng)���Ƅ�(d��ng)܇�d��W(xu��)�I(y��)��(w��)��(sh��)�F(xi��n)�^�����L(zh��ng)����(b��o)���ڃ�(n��i)����˾܇�d�R�^�I(y��)��(w��)���L(zh��ng)�^�죬�a(ch��n)Ʒ�õ��Ј�(ch��ng)�Ϳ͑��߶��J(r��n)�ɣ�ȡ���^���(xi��ng)Ŀ���c(di��n)�����~���L(zh��ng)�B(t��i)��(sh��)���@�������������RƬ��ˇ�����ʡ��a(ch��n)�ܴ��������ADAS�R�^�I(y��)��(w��)ȡ���M(j��n)չ���������_(d��)��W(xu��)�a(ch��n)Ʒ�c�����S�̼�����������(sh��)���l(f��)������܇�����(xi��ng)�_(k��i)�l(f��)��

2025��һ���ȣ���ͫ��W(xu��)��(sh��)�F(xi��n)�I(y��ng)�I(y��)����6.15�|Ԫ��ͬ�����L(zh��ng)8.18%���wĸ������(r��n)��4884.87�f(w��n)Ԫ��ͬ�����L(zh��ng)21.33%���۷ǃ�����(r��n)��4505.27�f(w��n)Ԫ��ͬ�����L(zh��ng)25.49%��

���τP2024�꣺�I(y��ng)��4.86�|Ԫ��ͬ��51.38%

2024�꣬�������τP��늿Ƽ��ɷ�����˾�I(y��ng)�I(y��)����4.86�|Ԫ��������ͬ������51.38%���wĸ������(r��n)̝�p1.02�|Ԫ���^����ͬ�ڜp��1,739.49 �f(w��n)Ԫ��

��˾�e�O��(y��u)���I(y��)��(w��)�c����Y(ji��)��(g��u)��Ͷ�Y�˰댧(d��o)�w��W(xu��)���댧(d��o)�w�{�·����Ҫ��MEMS�����댧(d��o)�w��y(c��)��AR/MR ��Ʒ�����ܹ�W(xu��)���{��W(xu��)���ǻ۽K������ȘI(y��)��(w��)�I(l��ng)��ͨ�^(gu��)��Ԫ�����֣���˾�ڃ�(y��u)���͑��Y(ji��)��(g��u)��ͬ�r(sh��)���M(j��n)һ�������˰댧(d��o)�w�����a(ch��n)�I(y��)������εIJ��֣��@�������˹�˾�Ŀ��L(f��ng)�U(xi��n)������

�댧(d��o)�w��W(xu��)���֮a(ch��n)Ʒ���B�m(x��)ͨ�^(gu��)�͑��J(r��n)�C����(sh��)�F(xi��n)�������a(ch��n)����˾SAW �V�������A�ь�(sh��)�F(xi��n)�������a(ch��n)������ɏľ��A���쵽���b���y(c��)ԇ��ȫ���̽��������l

оƬBAW �V�����C��������ͨ�^(gu��)�͑��(y��n)�C����AR/MR ��W(xu��)�㲿������˾�cȫ��ǰ�����W(xu��)�������ϏS��֮һ�o�ܺ������������ʲ������A�a(ch��n)Ʒ���m(x��)���a(ch��n)��؛��

���ܹ�W(xu��)����1����˾���֪���K�˿͑��_(k��i)�l(f��)������R��ˇ��ԓ��ˇ���_(k��i)�l(f��)�ɹ����@�͑��J(r��n)�ɡ���2���������Ĥ���r�����a(ch��n)��ˇ�_(k��i)�l(f��)��ɲ����͘ӡ���3��܇�d�ü������_(d��)�NƬ���R�_(k��i)�l(f��)�ɹ�����(sh��)�F(xi��n)���a(ch��n)��

�{��W(xu��)���棺��˾�_(k��i)�l(f��)�������W(xu��)Ԫ����DOE�������Ƭ���R��У�MLA�������A��W(xu��)ģ�M����W(xu��)���A���b�Ȯa(ch��n)Ʒ���������_(k��i)ʼС�������a(ch��n)����Ҫ��(y��ng)����ͨ�ź����M(f��i)��ӡ�������܇���I(l��ng)��

ͬ�ڣ����τP߀�l(f��)����2025��һ���Ȉ�(b��o)�档��(b��o)���ڃ�(n��i)����(sh��)�F(xi��n)�I(y��ng)�I(y��)����1.49�|Ԫ��ͬ������29.02%���wĸ������(r��n)��̝�p1599.2�f(w��n)Ԫ��

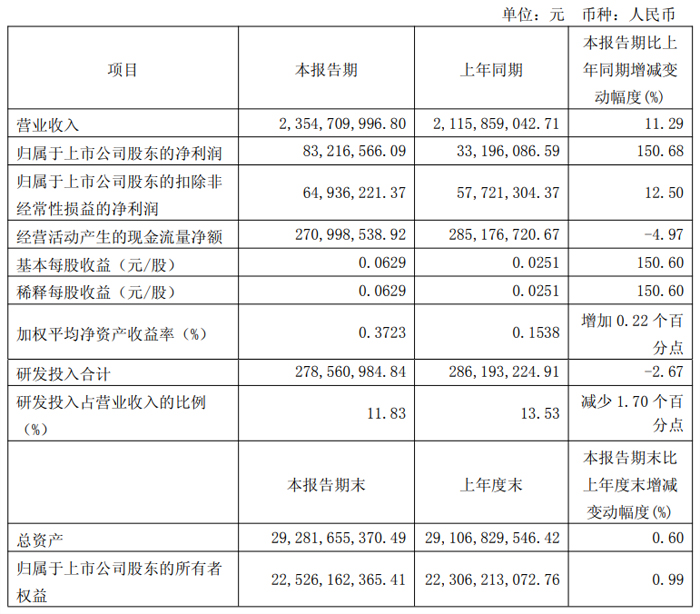

�A��(r��n)2024�꣺�I(y��ng)��101.19�|Ԫ������7.62 �|

2024��ȣ��A��(r��n)�������˾��(sh��)�F(xi��n)�I(y��ng)�I(y��)����101.19 �|Ԫ��ͬ��2.20%����(sh��)�F(xi��n)�wĸ������(r��n)7.62 �|Ԫ��ͬ��48.46%����(b��o)����ĩ��˾���Y�a(ch��n)��291.07 �|Ԫ���w����ĸ��˾�����ߙ�(qu��n)���223.06 �|Ԫ��

��(b��o)���ڃ�(n��i)��Ӱ푽�(j��ng)�I(y��ng)�I(y��)��(j��)����Ҫ���أ��mȻ��������������ů�������ڮa(ch��n)��ጷź��ИI(y��)ȥ��(k��)��įB��Ч��(y��ng)���a(ch��n)Ʒ�r(ji��)��(j��ng)��(zh��ng)�^�鼤�ң�ͬ�r(sh��)��˾���m(x��)�Ӵ��аl(f��)Ͷ�룬�ش��(xi��ng)Ŀ�քe̎�����������ͽ��O(sh��)���A�Σ���(du��)��˾����(r��n)ָ��(bi��o)�����һ��Ӱ푡�

��(b��o)���ڃ�(n��i)����˾�a(ch��n)Ʒ�c������K���νK�ˑ�(y��ng)����Ҫ���@�Ĵ��I(l��ng)�����з�����Դ�I(l��ng)��܇�����Դ��ռ��41%�����M(f��i)����I(l��ng)��ռ��35%�����I(y��)�O(sh��)��ռ��15%��ͨ���O(sh��)��ռ��9%��

��˾�e�O������܇����I(l��ng)�I(y��ng)���ڮa(ch��n)Ʒ�c������K��ռ�ȏ�2023 ��19%������21%����˾MOSFET��IGBT��SiC MOS������IC ��ϵ�л�܇Ҏ(gu��)��(j��)�a(ch��n)Ʒ��ģ�K�a(ch��n)Ʒ����ͨ�^(gu��)�a(ch��n)Ʒ�M���γɽ�Q�����M(j��n)���(gu��)��(n��i)�^��܇����܇�㲿��Tier1 �Ĺ���(y��ng)��wϵ����(y��ng)�������(d��ng)�����ơ�܇����Ӽ������{��o���ȶ���(g��)����ϵ�y(t��ng)�������������Ј�(ch��ng)���~��(j��ng)��(zh��ng)����

������AI ���¼��g(sh��)�(q��)��(d��ng)�����M(f��i)��������ů����˾����IC��IPM ģ�K��MCU �Ⱥ��Įa(ch��n)Ʒ���ڼ�늡��֙C(j��)��Ӌ(j��)��C(j��)�����ܴ������I(l��ng)����^���͑��˷�(w��n)���������a(ch��n)Ʒ�ڇ�(gu��)��(n��i)�Ј�(ch��ng)���γ��^��(qi��ng)Ʒ��Ӱ�����

ͬ�ڣ��A��(r��n)߀�l(f��)����2025��һ���Ȉ�(b��o)�档��(b��o)���ڃ�(n��i)����(sh��)�F(xi��n)�I(y��ng)�I(y��)����23.55�|Ԫ��ͬ������11.29%���wĸ������(r��n)��8321.66�f(w��n)Ԫ��ͬ������150.68%��

ِ�v�ɷ�2024�꣺�I(y��ng)��40.53�|Ԫ������5.54�|

2024��ȣ��K��ِ�v������ӹɷ�����˾��(sh��)�F(xi��n)�I(y��ng)�I(y��)����40.53�|Ԫ��ͬ�Ȝp��8.85%����(sh��)�F(xi��n)�wĸ������(r��n)5.54�|Ԫ��ͬ�Ȝp��19.30%����(sh��)�F(xi��n)�۷ǃ�����(r��n)52,194.88 �f(w��n)Ԫ��ͬ�Ȝp��21.90%��2024�꣬��(gu��)��(n��i)�⽛(j��ng)��(j��)�΄�(sh��)׃������˾�I(y��)��(j��)���ڳЉ�������˾���ַ�(w��n)���Ľ�(j��ng)�I(y��ng)���C��ë���_(d��)42.77%��

��˾�����M(f��i)��Ӱ�K������꣬�߂����Ĵ����(xi��ng)Ŀ��(j��ng)�(y��n)�����������O(sh��)�似�g(sh��)�e�ۣ���Ƚ�����͑��a(ch��n)�I(y��)朡���˾�����������O(sh��)��������w�����֙C(j��)��ƽ����X�����C(j��)���ֱ���������푡�MR�ȽK�ˮa(ch��n)Ʒ����˾�����������O(sh��)����ˑ�(y��ng)���ڽK�ˮa(ch��n)Ʒ���C(j��)�ĽM�b���z�y(c��)�h(hu��n)��(ji��)���v����������ǰ��ģ�M�Ρ���M���ĽM�b���z�y(c��)�ȭh(hu��n)��(ji��)����ģ�M�Ρ���M���h(hu��n)��(ji��)���O(sh��)��N��͑�Ⱥ�w�ڲ������չ�С���˾��ȅ��c�͑��®a(ch��n)Ʒ����M�����аl(f��)���@�����I(l��ng)�ȵļ��g(sh��)��λ����˾�������Ŭ����������ĸ�(j��ng)��(zh��ng)��(y��u)��(sh��)����(zh��ng)ȡ������Ј�(ch��ng)���g��

�댧(d��o)�w��K�ǹ�˾��Ҫ�ĘI(y��)��(w��)�I(l��ng)��˾�ڰ댧(d��o)�w�I(l��ng)���^�m(x��)�������e�O���M(j��n)�ИI(y��)�¼��g(sh��)�İl(f��)չ���ښv�r(sh��)�������������аl(f��)��AI�z�y(c��)ܛ����ᘌ�(du��)�댧(d��o)�w���A��(f��)�s��ȱ�ݷN��㷨�M(j��n)�����ض�������(j��)��(y��u)����ͬ�r(sh��)�ڿ͑��F(xi��n)��(ch��ng)�M(j��n)�Ќ�(sh��)�y(c��)�(y��n)�C��ͨ�^(gu��)��(du��)��(sh��)�H���A�Ĵ����(y��n)�C�y(c��)ԇ���^ԭ�еęz�y(c��)��ˇ�㷨��AI�z�y(c��)ϵ�y(t��ng)��ȱ�ݙz���ͷ��(zh��n)�_���Ͼ����^�����������һЩ�ض���ȱ�����������^(gu��)5%��ͨ�^(gu��)AI�z�y(c��)ϵ�y(t��ng)���͑��ڽ����Ƴ̹�ˇ�y�ȵ�ͬ�r(sh��)���a(ch��n)Ʒ��Ʒ����Ҳ�õ�����������˾AI�z�y(c��)ϵ�y(t��ng)�@���˿͑��ĸ߶��J(r��n)�ɡ��аl(f��)�F(tu��n)�(du��)���ڴ�ϵ�y(t��ng)ͬ�r(sh��)������չ�������Ƴ��O(sh��)�䣬��D�ξ��Aȱ�ݙz�y(c��)��оƬ���b�z�y(c��)��̼���辧�A�z�y(c��)�ȡ�

ͬ�ڣ�ِ�v�ɷ�߀�l(f��)����2025��һ���Ȉ�(b��o)�档��(b��o)���ڃ�(n��i)����(sh��)�F(xi��n)�I(y��ng)�I(y��)����7.30�|Ԫ��ͬ�Ȝp��5.67%���wĸ������(r��n)��6836.02�f(w��n)Ԫ��ͬ�Ȝp��27.62%���۷ǃ�����(r��n)��6071.11�f(w��n)Ԫ��ͬ�Ȝp��31.92%��

��������2024�꣺�I(y��ng)��81.72�|Ԫ�����@�Դ�^�m(x��)�����ИI(y��)�^��

2024�꣬������������늚�ɷ�����˾��(sh��)�F(xi��n)�I(y��ng)�I(y��)����81.72�|Ԫ���^����ͬ������21.00%����(sh��)�F(xi��n)�I(y��ng)�I(y��)����(r��n)45,635.45�f(w��n)Ԫ���^����ͬ���½�27.87%����(sh��)�F(xi��n)�wĸ������(r��n)43,612.19�f(w��n)Ԫ���^����ͬ���½�30.70%����(sh��)�F(xi��n)�۷ǃ�����(r��n)36,640.31�f(w��n)Ԫ���^����ͬ������3.07%����˾����ÿ�������0.8651Ԫ���^����ͬ���½�31.81%��

2024�꣬��˾���ܼ��늿خa(ch��n)Ʒ�N������37.38�|Ԫ��ͬ�����L(zh��ng) 42.72%��ռ��˾�I(y��ng)�I(y��)�����45.74%��2024�꣬��˾����Դ��܉����ͨ�����N������5.49�|Ԫ��ͬ���½�22.74%��ռ��˾�I(y��ng)�I(y��)�����6.71%��2024�꣬��˾���I(y��)�Ԅ�(d��ng)���a(ch��n)Ʒ�N������6.27�|Ԫ��ͬ�����L(zh��ng)7.35%��ռ��˾�I(y��ng)�I(y��)�����7.67%��

2024�꣬��˾�Դ�a(ch��n)Ʒ�N������23.53�|Ԫ��ͬ�����L(zh��ng)10.90%��ռ��˾�I(y��ng)�I(y��)�����28.80%����˾�Դ�I(y��)��(w��)��Ҫ�����t(y��)���Դ��ͨ�ż�����(w��)���Դ�ȾW(w��ng)�j(lu��)�Դ�a(ch��n)Ʒ������Դ�����I(y��)��(d��o)܉�Դ���������(ch��)�ܣ���늘����IJ�����LED �@ʾ�Դ���@ʾ�O(sh��)�����P(gu��n)�Դ��OA��PC�Դ�Ȯa(ch��n)Ʒ����˾�Դ�a(ch��n)Ʒ�����w���I(y��)���̘I(y��)�����M(f��i)�ȶ��I(l��ng)��һ�����^�͑�����?q��)��ɞ鹫˾δ�?l��i)�N������Ҏ(gu��)ģ���L(zh��ng)������

��(b��o)���ڃ�(n��i)����˾�Դ�a(ch��n)Ʒ�I(y��)Ⱥ�¸��a(ch��n)Ʒ���I(y��)��(w��)�l(f��)չ�ʬF(xi��n)������У���˾�@ʾ�Դ�I(y��)��(w��)��(sh��)�F(xi��n)���^�����L(zh��ng)���ձ�OA�Ј�(ch��ng)�_(k��i)�سɹ����@��OA�Դ2024������(sh��)�^�ã����Ŀ͑��(xi��ng)Ŀ�M(j��n)չ������錢��(l��i)��ӆ���������L(zh��ng)�춨�˻��A(ch��)�����@�Դ�^�m(x��)�����ИI(y��)�^�����I(y��)��(w��)�l(f��)չ���m(x��)��(w��n)����ǰ�����⣬��˾��ǰ��PC�Դ�I(l��ng)���«@��(zh��n)�M(j��n)�빩��(y��ng)朵��^���͑���2024���_(k��i)ʼ��m(x��)����ʽӆ����أ��������Ŀ͑��ć�(gu��)�a(ch��n)�����鹫˾�����Դ�I(y��)��(w��)�ĺ��m(x��)���L(zh��ng)���_(k��i)�µ����L(zh��ng)�O��

ͬ�ڣ���������߀�l(f��)����2025��һ���Ȉ�(b��o)�档��(b��o)���ڃ�(n��i)����(sh��)�F(xi��n)�I(y��ng)�I(y��)����23.16�|Ԫ��ͬ������26.51%���wĸ������(r��n)��10725.59�f(w��n)Ԫ��ͬ���½�22.57%��

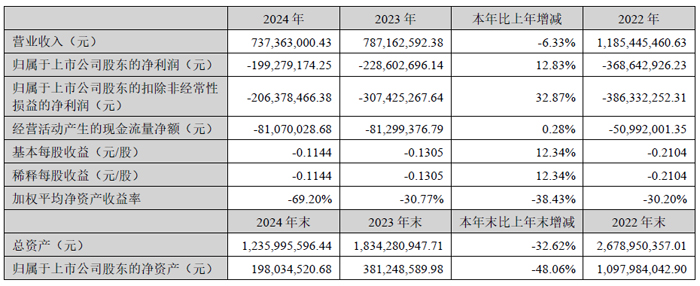

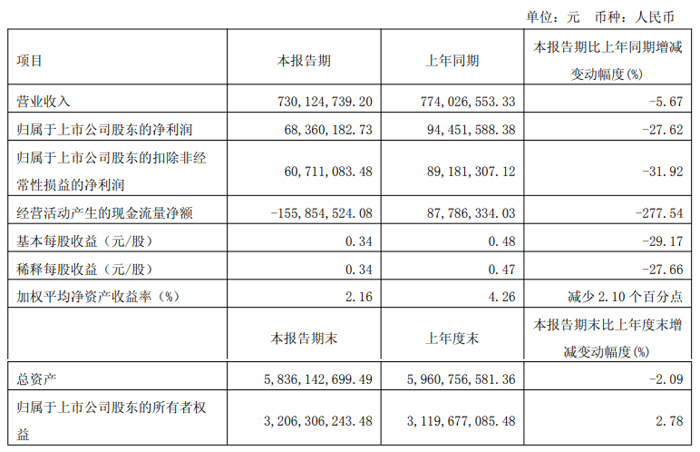

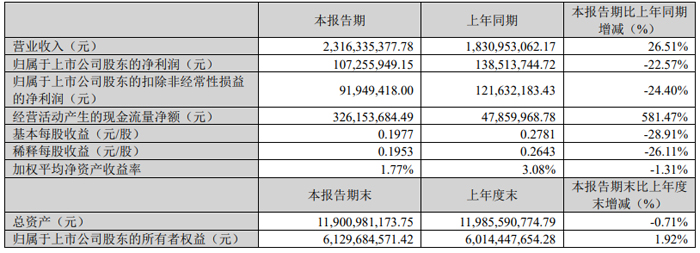

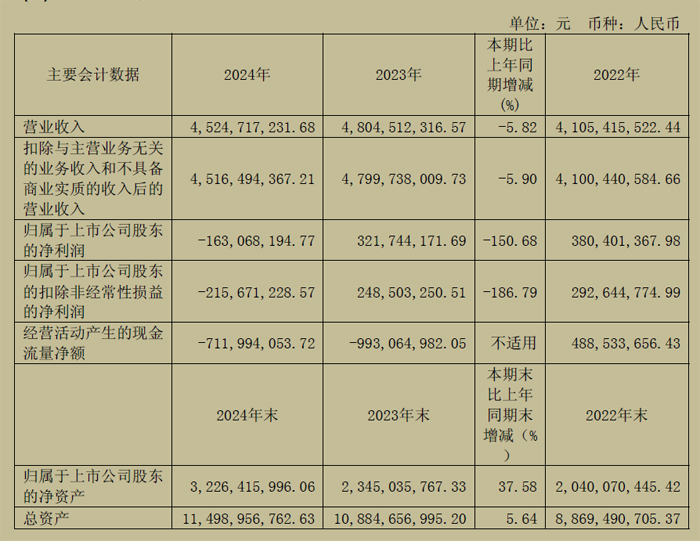

��Ŀ��2024�꣺�I(y��ng)��45.25�|Ԫ��Micro LED��ԇ���ѳ�؛

2024�꣬��Ŀ�Ǽ���Ƽ����F(tu��n)�ɷ�����˾��(sh��)�F(xi��n)�I(y��ng)�I(y��)����45.25�|Ԫ��ͬ���½�5.82%����(sh��)�F(xi��n)�wĸ������(r��n)-16,306.82 �f(w��n)Ԫ��ͬ���½�150.68%����(sh��)�F(xi��n)�۷ǃ�����(r��n)-21,567.12 �f(w��n)Ԫ��ͬ���½�186.79%��

��(b��o)����ĩ����˾���Y�a(ch��n)1,149,895.68 �f(w��n)Ԫ���^�ڳ����L(zh��ng)5.64%���w�������й�˾�ɖ|�ă��Y�a(ch��n)322,641.60 �f(w��n)Ԫ���^�ڳ����L(zh��ng)37.58%�����Y�a(ch��n)�����Y�a(ch��n)���L(zh��ng)��Ҫϵ����(b��o)�����յ����ض���(du��)��l(f��)���������ͨ�ɵ����Y�����¡�����ÿ�����桢ϡ�ÿ�����桢�۳��ǽ�(j��ng)���ԓp���Ļ���ÿ��������½�����Ҫϵ2024 ������(r��n)�p�����¡�

��(b��o)���ڃ�(n��i)����Ŀ�Ƿe�O��(y��ng)��(du��)���^��(j��ng)��(j��)���Ј�(ch��ng)�h(hu��n)����׃���������аl(f��)Ͷ���Ժ���(sh��)����������+�Ԅ�(d��ng)�����ĺ��ļ��g(sh��)�ډ����۽��ИI(y��)�^���͑��Ԍ�(sh��)�F(xi��n)��(j��ng)�I(y��ng)�L(f��ng)�U(xi��n)���ƣ��e�O�_(k��i)�ٺ����Ј�(ch��ng)�Դ��_(k��i)�I(y��)��(w��)���L(zh��ng)���g����˾Ŭ�������늡������3C ����Ҫ�I(y��)��(w��)���ıډ���ͬ�r(sh��)���_(k��i)�����t(y��)�����}(c��ng)��(ch��)���������d�I(y��)��(w��)�����(xi��ng)�I(y��)��(w��)��ȡ�����ðl(f��)չ���M�@��(j��ng)�I(y��ng)�g�ԡ�

��(b��o)���ڃ�(n��i)����˾��(sh��)�F(xi��n)����ӆ�μs50 �|Ԫ����������ͬ�����L(zh��ng)�s4%������2024 ��12 ��31 �գ�����ӆ�μs��72 �|Ԫ����������ͬ���½��s4.5%������2025 ��3 ��31 ������ӆ�μs��92 �|Ԫ����������ͬ�����L(zh��ng)�s30%��

���I(l��ng)���ڇ�(gu��)��(n��i)����ž�֮�H�������Ј�(ch��ng)���ֳɹ��@�����º�ӆ�ο��~34.62 �|Ԫ��ͬ�����L(zh��ng)51.5%������ӆ�ο��~57.41 �|Ԫ����(sh��)�F(xi��n)2024 ��?du��)I��28.06 �|Ԫ������ռ��62.01%��

���M(f��i)����I(l��ng)�����нK�������ů���C(j��)����˾ͨ�^(gu��)�����аl(f��)��(sh��)�F(xi��n)�˶��(xi��ng)���g(sh��)·��ͻ�ƣ�ȫ�����7.9 �|Ԫ�º�ӆ�Σ�����ӆ��2.5 �|Ԫ����(sh��)�F(xi��n)2024 ��?du��)I��6.01 �|Ԫ������ռ��13.29%��

����I(l��ng)�����ИI(y��)���έh(hu��n)�����w���R�����IJ���Ӱ��£���Ȼ�����3.7 �|Ԫ���º�ӆ�Σ�����ӆ��10.3 �|Ԫ����(sh��)�F(xi��n)2024 ��?du��)I��6.11 �|Ԫ������ռ��13.50%��

�����@ʾ�I(l��ng)�����D(zhu��n)���O(sh��)���(y��n)�C�D(zhu��n)���������ӽ���(gu��)�H���M(j��n)��(bi��o)��(zh��n)��99.9999%�������������O(sh��)���ѽ�(j��ng)���G2.5 �����ߴ��O(sh��)���_(k��i)�l(f��)���M(j��n)��С���������a(ch��n)�y(c��)ԇ�������ޏ�(f��)�O(sh��)����Ϻ��m(x��)���a(b��)о�c�����Ƴ̣�����c(di��n)�����ʿ��_(d��)99.9999%��Ŀǰ�����w���P(gu��n)�����O(sh��)����חlMicro LED ��ԇ���������؛��

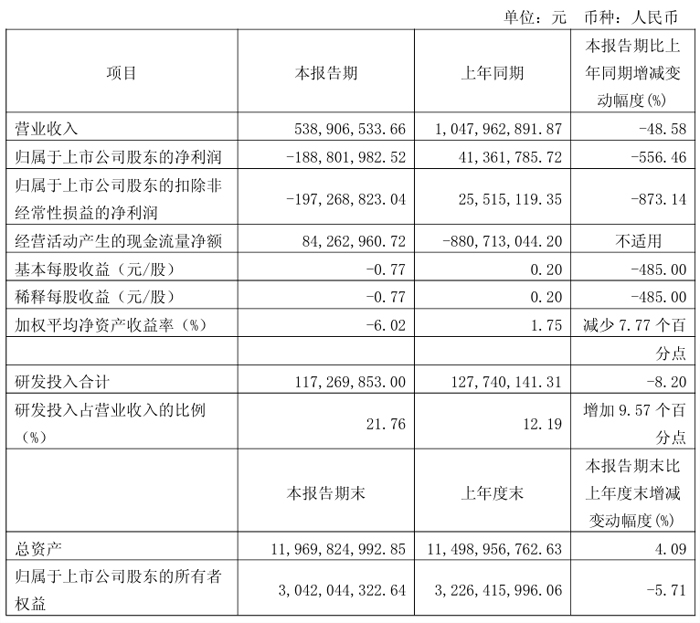

ͬ�ڣ���Ŀ��߀�l(f��)����2025��һ���Ȉ�(b��o)�档��(b��o)���ڃ�(n��i)����(sh��)�F(xi��n)�I(y��ng)�I(y��)����5.39�|Ԫ��ͬ���½�48.58%���wĸ������(r��n)��̝�p1.89�|Ԫ��ͬ���½�556.46%��

�A����ƣ�2024��?du��)I��34.06�|Ԫ��2025Q1�I(y��ng)��9.12�|

2024�꣬�A����ƹɷ�����˾��(sh��)�F(xi��n)�I(y��ng)�I(y��)����34.06�|Ԫ��ͬ�����L(zh��ng)35.82%����(sh��)�F(xi��n)�wĸ������(r��n)102,340.79 �f(w��n)Ԫ��ͬ�����L(zh��ng)41.40%����(sh��)�F(xi��n)�۷ǃ�����(r��n)85,617.72 �f(w��n)Ԫ��ͬ�����L(zh��ng)�_(d��)40.79%��

�A�������һ�ғ��к�������֪�R(sh��)�a(ch��n)��(qu��n)�ĸ߶˰댧(d��o)�w�b�乩��(y��ng)�̣���Ҫ�a(ch��n)Ʒ����CMP �b�䡢�p���b�䡢�����b�䡢߅�������b�䡢�x��ע���b�䡢���b�䡢���A�������P(gu��n)�I�IJ��c�S������(w��)�ȣ�������(sh��)�F(xi��n)�ˡ��b��+����(w��)����ƽ�_(t��i)����(zh��n)�Բ��֡���˾��Ҫ�a(ch��n)Ʒ������(w��)�яV����(y��ng)���ڼ����·�����M(j��n)���b�����Ƭ���������댧(d��o)�w��MEMS��MicroLED �����칤ˇ��

�A����Ƴ��m(x��)��(y��u)�����a(ch��n)�������ȃ�(n��i)�ⲿ�YԴ����(du��)�O(sh��)Ӌ(j��)�аl(f��)�����a(ch��n)���졢�͑�����(w��)�ȸ��h(hu��n)��(ji��)�����M(j��n)�пƌW(xu��)Ҏ(gu��)���c��(y��u)����ͨ�^(gu��)ȫ��������I(y��)����Ч�ܣ����m(x��)�����(x��)����������Ч������I(y��)�\(y��n)�I(y��ng)�ɱ���ͬ�r(sh��)��˾�����m(x��)����ؼӏ�(qi��ng)��(gu��)��(n��i)���N���������O(sh��)������¿͑����®a(ch��n)Ʒ���Ј�(ch��ng)�_(k��i)������������δ��(l��i)�Ј�(ch��ng)���~������

��˾ȫ�Y�ӹ�˾�A����ƣ��������ڱ�����(j��ng)��(j��)���g(sh��)�_(k��i)�l(f��)�^(q��)��(sh��)ʩ�ġ��A����Ƽ����·�߶��b���аl(f��)���a(ch��n)�I(y��)���(xi��ng)Ŀ����˾���W(xu��)�C(j��)е����C(j��)�(xi��ng)Ŀ���a(ch��n)�����̣����������(xi��ng)Ŀ����(sh��)�F(xi��n)�����(y��n)�գ�ͬ�r(sh��)��˾���о����˾�عə�(qu��n)��ُ(g��u)����(sh��)�F(xi��n)��(du��)�x��ע����ļ��g(sh��)�����պ��D(zhu��n)������Խʽ������®a(ch��n)Ʒ���I(y��)��(w��)��K���֣����e�M(j��n)һ���U(ku��)��˾���a(ch��n)Ҏ(gu��)ģ�����M(j��n)��˾���b��+����(w��)����ƽ�_(t��i)���l(f��)չ��(zh��n)�ԡ�

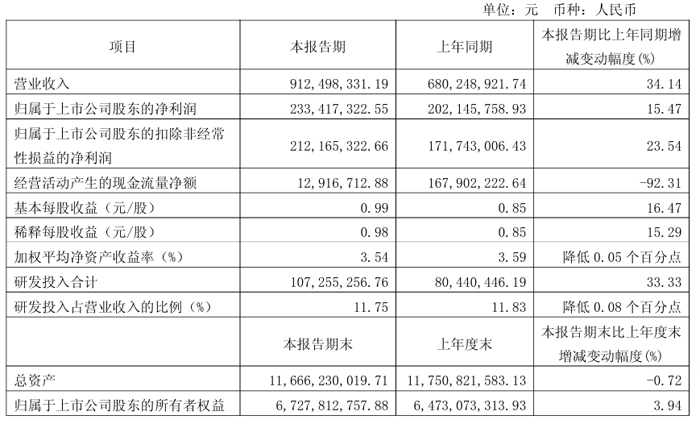

�A�����2025��һ���� ��Ҫ��(hu��)Ӌ(j��)��(sh��)��(j��)��ؔ(c��i)��(w��)ָ��(bi��o)

2025��һ���ȣ��A����ƌ�(sh��)�F(xi��n)�I(y��ng)�I(y��)������9.12�|Ԫ��ͬ�����L(zh��ng)34.14%���wĸ������(r��n)2.33�|Ԫ��ͬ�����L(zh��ng)15.47%��

���ƹ⣺2024��?du��)I��22.34�|Ԫ��2025Q1�I(y��ng)�� 6.14�|

2024�꣬�ܽK�˿͑�����ž�Ӱ푣����ƹ⼼�g(sh��)�ɷ�����˾���w�I(y��)��(w��)�ڈ�(b��o)���ڃ�(n��i)�����»���2024 �ꌍ(sh��)�F(xi��n)�I(y��ng)�I(y��)����22.34�|Ԫ���^����ͬ���»�15.42%���wĸ������(r��n)1.07 �|Ԫ���^����ͬ���»�34.69%��

������(r��n)�½���ԭ���������1���I(y��ng)�I(y��)�����^����ͬ�ڜp�٣���2��������p������r���Ա��ָ߱������аl(f��)Ͷ�룬�ڈ�(b��o)���ڃ�(n��i)����˾�аl(f��)Ͷ��4.44 �|Ԫ��ռ��(d��ng)�ڠI(y��ng)�I(y��)���������19.89%�����^2023��ͬ������2.48PCT����3��Ͷ�Y�����^ͬ�ڜp��48.55%��

��˾2024 ��ë����������34.66%��ͬ�����L(zh��ng)3.72 ��(g��)�ٷ��c(di��n)�����ĸ�(j��ng)��(zh��ng)�������@��������

��(b��o)���ڃ�(n��i)����˾���M(f��i)����е�ҕ�X(ju��)ϵ�y(t��ng)����ͬ�����L(zh��ng)���^(gu��)50%����˾�����аl(f��)���zˮ�c(di��n)�zAI ��Q������(sh��)�F(xi��n)Ҏ(gu��)ģ��(y��ng)�ã��ɹ����˳�խ���g�z�y(c��)�y�}�����ȸ��_(d��)0.03 ���ף��@���������Ј�(ch��ng)���~��ͬ�r(sh��)����˾��2024 ����|�ρ��Ј�(ch��ng)�ɹ���������ǧ���I(y��)��ҕ�X(ju��)����(d��o)�͙z�y(c��)ϵ�y(t��ng)�����@��(gu��)�H��(j��ng)��(zh��ng)����

��2024 �꣬��˾FZMotion ��W(xu��)�\(y��n)��(d��ng)��ϵ�y(t��ng)������Ӱҕ�����е��I(l��ng)��e�۵Ľ�(j��ng)�(y��n)���M(j��n)һ����չ�ˑ�(y��ng)�È�(ch��ng)������(y��ng)���ڟo(w��)�˙C(j��)���o(w��)��܇�����ΙC(j��)���˵ȿ��g܉�E�Ĕ�(sh��)��(j��)�ɼ�����(sh��)��(j��)̎����̓�M�����c���wӳ�䣬���ڙC(j��)�����^����I(y��)��(sh��)�F(xi��n)�̘I(y��)��أ���2024 �ꌍ(sh��)�F(xi��n)�ήa(ch��n)Ʒ�������L(zh��ng)40%��δ��(l��i)�İl(f��)չ���gֵ���ڴ�����һ���棬��˾�e�O�Ƅ�(d��ng)��(sh��)���ˡ�AR/VR/XR ��(chu��ng)��(y��ng)����ء�

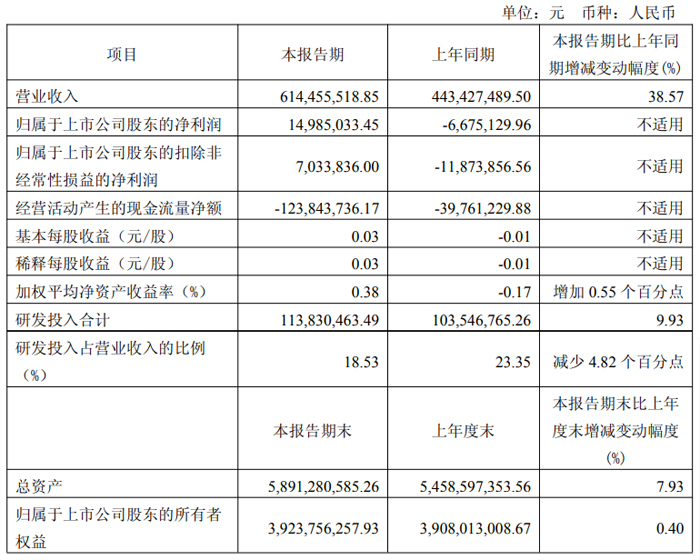

2025��һ���ȣ����ƹ⌍(sh��)�F(xi��n)�I(y��ng)�I(y��)���� 6.14�|Ԫ��ͬ�����L(zh��ng) 38.57%���wĸ������(r��n)1,498.50�f(w��n)Ԫ��ͬ��Ť̝��ӯ����Ҫԭ��ϵ��1����˾��ҕ�X(ju��)+AI���a(ch��n)Ʒ�M�ϲ������ƣ����I(y��)��������ِ���Ĺ̶��Y�a(ch��n)Ͷ�Y�ڜغ͏�(f��)�K��2����(gu��)��(n��i)�������ܮa(ch��n)�I(y��)��l(f��)չ��Ԫ��ҕ���W(xu��)��(d��ng)���a(ch��n)ƷFZMotion�������^�õ��������ΙC(j��)�����M(j��n)�Д�(sh��)��(j��)�ɼ��cӖ(x��n)�������댍(sh��)�F(xi��n)������L(zh��ng)��3����˾��ُ(g��u)��JAI ����������ɽ�����������P(gu��n)�I(y��)��(w��)�ڿ������ϡ��f(xi��)ͬ�С�

�Ȍ�(d��o)���ܣ�2024��?du��)I��118.55�|Ԫ��2025Q1�I(y��ng)��30.98�|Ԫ

2024��ȣ��o(w��)�a�Ȍ�(d��o)�����b��ɷ�����˾��(sh��)�F(xi��n)�I(y��ng)�I(y��)����118.55�|Ԫ���wĸ������(r��n)2.86�|Ԫ��

���У��늳������b��I(y��)��(w��)��(sh��)�F(xi��n)�I(y��ng)�I(y��)����7,688,549,198.15 Ԫ��ͬ���½�39.18%����Ҫϵ��(gu��)��(n��i)�Ј�(ch��ng)�������ٷž����O(sh��)���(y��n)�չ�(ji��)���������t���£�ë����ͬ��������38.94%�����늘I(y��)��(w��)���棬��������ϵ�y(t��ng)�I(y��)��(w��)��(sh��)�F(xi��n)�I(y��ng)�I(y��)����1,867,331,529.02 Ԫ��ͬ������30.49%��ë����ͬ��������21.05%����������b��I(y��)��(w��)��(sh��)�F(xi��n)�I(y��ng)�I(y��)����866,992,688.46 Ԫ������ռ��������7.31%��3C �����b��I(y��)��(w��)��(sh��)�F(xi��n)�I(y��ng)�I(y��)����688,766,978.00 Ԫ������ռ��������5.81%����˾ƽ�_(t��i)����(zh��n)�Գ�Ч���@�F(xi��n)��ͬ�r(sh��)���S����˾����I(y��)��(w��)�ij��m(x��)����(j��)��2024 �꣬��˾����I(y��)��(w��)�����_(d��)��2,831,336,507.36 Ԫ��ͬ������26.31%������ռ��������23.88%��ë����ͬ��������39.32%����˾ȫ��(zh��n)�Լ������M(j��n)��

��(b��o)���ڃ�(n��i)����˾���wӆ�ξS�����ÑB(t��i)��(sh��)�����к���ӆ�α��F(xi��n)���ۣ�����I(y��)��(w��)���(sh��)�������L(zh��ng)������ռ���M(j��n)һ��������

�ӹ�˾����(d��o)�Ƽ����ṩ��������3D+AI ҕ�X(ju��)�㷨���������w���g(sh��)�����ɜy(c��)ԇƽ�_(t��i)����ĵĶ�ϵ��3C �I(l��ng)�������b�䣬������ҕ�X(ju��)�y(c��)����AI 覴Ùz�y(c��)�����S�����c(di��n)�z�����������z������y(c��)ԇ��늚�y(c��)ԇ���ɿ��Ԝy(c��)ԇ��3D �M�b���O(sh��)�䣬��Ҫ���w���M(f��i)��ӣ�MR��TWS��Watch���֙C(j��)��늹P��ƽ��ȣ���������܇��Pack��CTP������늄�(d��ng)��������œ�������{�ȣ��c��(sh��)����Դ�����b�䃦(ch��)��ϵ�y(t��ng)�������늘��ȣ����������I(l��ng)��

2025��һ���ȣ��Ȍ�(d��o)���܌�(sh��)�F(xi��n)�I(y��ng)�I(y��)����30.98�|Ԫ��ͬ���½�6.42%����˾��(sh��)�F(xi��n)������(r��n)3.653�|Ԫ����ţ��^����ͬ�ڵ�5.645�|Ԫ�½�35.28%��

��늹ɷݣ�2024��?du��)I��5.08�|Ԫ��2025Q1�I(y��ng)��9236.70�f(w��n)Ԫ

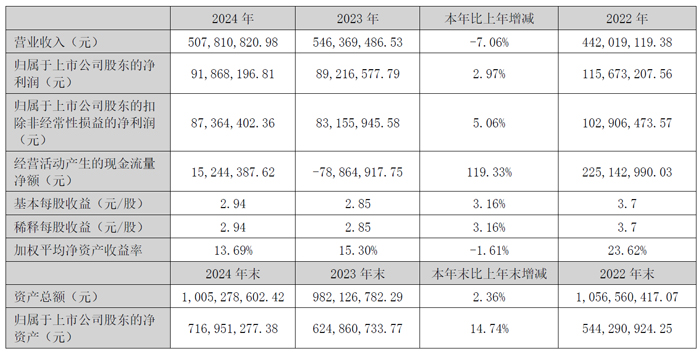

2024��ȣ���늰댧(d��o)�w�O(sh��)�䣨���ڣ��ɷ�����˾��(sh��)�F(xi��n)�I(y��ng)�I(y��)����5.08�|Ԫ���wĸ������(r��n)91,868,196.81Ԫ����(j��ng)�I(y��ng)�I(y��)��(j��)�cȥ��ͬ����Ȼ����S���˷�(w��n)������(j��ng)�I(y��ng)���(d��ng)�a(ch��n)���ĬF(xi��n)������?j��)��~15,244,387.62Ԫ�����^��ȥ��ͬ�ڵõ�������ƣ���˾��ȫ�w�T���Ĺ�ͬŬ���£��^�õ��������ȸ��(xi��ng)�����΄�(w��)��

2024�꣬��˾���(xi��ng)Ŀ���e�۵ļ��g(sh��)�ɹ����D(zhu��n)�����Ј�(ch��ng)�ɹ������(xi��ng)Ŀ�ڸ߶˰댧(d��o)�w���������M(j��n)�Ƴ̑�(y��ng)���I(l��ng)��@���˙C(j��)��(hu��)���댧(d��o)�w���A̽��_(t��i)������߶ˑ�(y��ng)���I(l��ng)�����M(j��n)����늾���̽��_(t��i)�I(l��ng)���^�m(x��)��(chu��ng)�·�(w��n)�̃�(y��u)��(sh��)��λ�����x�C(j��)�I(l��ng)���Ä�(chu��ng)��?t��ng)����Ј?ch��ng)�������Ј�(ch��ng)ռ���ʡ�

��˾���Ї�(gu��)����Ҍ�(sh��)�F(xi��n)�a(ch��n)�I(y��)����(y��ng)�õ�12Ӣ�羧�A̽��_(t��i)�O(sh��)��S�̣��a(ch��n)Ʒ��(y��ng)���ڇ�(gu��)��(n��i)�I(l��ng)�ȵķ�y(c��)�S�̺�12Ӣ��оƬ�a(ch��n)������˾���d�����аl(f��)��늜y(c��)ԇģ�K�ľ���̽��_(t��i)���ё�(y��ng)���ڇ�(gu��)��(n��i)����I(l��ng)�ȵĹ��оƬ����S�̣��M����һ���@ʾ���g(sh��)Mini/Micro LEDоƬ�y(c��)ԇ�h(hu��n)��(ji��)�O(sh��)�������ڹ�˾��̽ᘜy(c��)ԇ���g(sh��)�I(l��ng)��ķe�ۺͰ댧(d��o)�w�����O(sh��)���ИI(y��)�Ľ�(j��ng)�(y��n)����˾�аl(f��)�����a(ch��n)�˷��x�C(j��)���ع�C(j��)��AOI�z�y(c��)�O(sh��)��������댧(d��o)�w�����O(sh��)�䡣

��˾���x�C(j��)�ĸ߾��Ȕ[�Ō�(du��)С�ߴ�Mini/Micro LED�a(ch��n)Ʒ���и��õ��m��(y��ng)�ԡ�

2025��һ���ȣ���늹ɷ�(sh��)�F(xi��n)�I(y��ng)�I(y��)����9236.70�f(w��n)Ԫ���^����ͬ�ڵ�9283.79�f(w��n)Ԫ�p����47.09�f(w��n)Ԫ��������0.51% ���wĸ������(r��n)��1150.43�f(w��n)Ԫ���^����ͬ�ڵ�1400.65�f(w��n)Ԫ�p��250.22�f(w��n)Ԫ�������_(d��)17.86%���۷ǃ�����(r��n)��1020.04�f(w��n)Ԫ���^����ͬ�ڵ�1337.06�f(w��n)Ԫ�p��317.02�f(w��n)Ԫ��������23.71%��

����ͶӰ�C(j��)

����ͶӰ�C(j��) ��(ji��n)��ͶӰ�C(j��)

��(ji��n)��ͶӰ�C(j��) ��ҕͶӰ�C(j��)

��ҕͶӰ�C(j��) �O��ͶӰ�C(j��)

�O��ͶӰ�C(j��) SONNOCͶӰ�C(j��)

SONNOCͶӰ�C(j��) ��ҕ��(l��i)ͶӰ�C(j��)

��ҕ��(l��i)ͶӰ�C(j��) ҕ����(l��)ͶӰ�C(j��)

ҕ����(l��)ͶӰ�C(j��) ��(d��ng)ؐͶӰ�C(j��)

��(d��ng)ؐͶӰ�C(j��) ��ȤͶӰ�C(j��)

��ȤͶӰ�C(j��) WAP�֙C(j��)��

WAP�֙C(j��)�� ���h����

���h���� �ٷ���

�ٷ��� �Œ�һ��

�Œ�һ��