- �ٷ�����weibo.com/pjtime

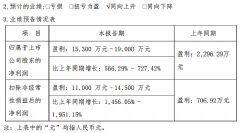

������S�a�M����

������S�a�M����

- �Ź���̖��pjtime

-

������S�a�Pעpjtime

������S�a�Pעpjtime

- �֙C�棺m.pjtime.com

-

������S�a����֙C��

������S�a����֙C��

������S�a�M����������S�a�Pעpjtime������S�a����֙C��

����̩�������á���I�lչ�������������A������ý�w���L���e���҂���B�˱���̩���ڔ��ֻ��r���µİlչ���֡���Ԕ��>>

������D�Ƽ�(RUNTO)�l���ġ�ȫ��������@ʾ�K���ИI�lչ��桷��2022�꣬ȫ���Ј�Ҏģ���^2500�|��Ԫ��ͬ�����L5%�����У����͵Ĺ����@ʾ�K�˳�؛�s1330�f�_��������ͺ����L���_4.1%�� ��Ԕ��>>

2023����Ҫ���Լ��gڅ�ݰ������ɳ��m�ԡ��_ �� Ԫ���桢�������á����m��AI���� ����������ϵ�y�����ÿ��^�y�ԡ��Uչ�ИI��ƽ�_��ƽ�_���̡��o���rֵ���F��Ԕ��>>

���գ��ձ��@ʾ����JDI���_�l�ğo���ܽ������Σ�FMM����OLED���g��eLEAP�����������@���ˡ����ǡ�����A������ȫ��Ŀǰ����OLED�@ʾ��幩���̣����ǿ���eLEAP�¹�ˇ���@���������Գɞ顰�ИI���g·����֮���Ĵ�׃������Ԕ��>>

���hƽ���^��Ʒ��MAXHUB����9�·���ʽ�M�롰��Ӽ��k�������Ј�������һ��ȫ��Ʒ���N����Ӽ��k�����aƷ���֣�MAXHUB��Ŀ����ʲô�أ���Ԕ��>>

����ͶӰ�r���������ע�����͕��h�ИI���I�ṩ�̣�����CisoneҲ�Ƴ��ˌW��ƽ�塭Ԕ��>>

2022���ϰ��������wҎģ��3962�|Ԫ��ͬ���½�10.3%�����»����ȃH����2020���ϰ����18%��Ԕ��>>

���գ����|���ڻش�Ͷ�Y���P��COE��Ļ���g�Ć���r��ʾ������˾�oƫ���@ʾ���g�Ѿ߂����a������δ������˾�������Ј��Ϳ͑��������m�r�Ƴ����P�aƷ�����������g�ɴ��Ԓ���ǡ�����ΰ�������Ԕ��>>

Ӣ�ؠ����m�Ƅ�CPU���£���F�����ܘ���ȫ�˗U������5�£�Ӣ�ؠ��ѳ�؛��̖��Sapphire Rapids�ĵ��Ĵ�Ӣ�ؠ�®����®�ɔUչ̎�����ij�ʼSKU����Ԕ��>>

�����҂���Մ�����ĕr���Ҫ������������܉�o�҂�����ʲô�rֵ�������˹����ܵĻ��A�Oʩȥ�l�]���õđ�����������Ԕ��>>

����ʾ:���Ї�5G�M��Ҏģ�������P�I�ڣ���Ҫ���m�Ƅ�5G�W�j���A�Oʩ�Ľ��O������ÿ�f��5G��վ�����r��5G�w֧��5G���È����ͮa�I���B���ٰlչ��Ԕ��>>

�挦Һ���@ʾ����������ԣ����S�̵ġ����С���ʲô�أ����ڿ����p�aҺ�������S��Ч���������ǵ�ȫ��Һ����往�����@��6�۽K���������ǣ��L�ڿ�����회������M�ߓQ��늵Ą��������l����һ����塣�@�ͳ��F��OLED�ϵġ�Ͷ�Y���١�����Ԕ��>>

�Ј��о��C��DSCC��ʾ��2022���һ���ȿ��ۯB�����֙C��؛����222�f������2021���һ�������L571%�����^���^2021����ļ��ȵ�420�f���½�47%����Ԕ��>>

2022���ѽ��^ȥС����ĕr�g������ҕ ���M�Ј����ԡ����С������P�I�~�����˲�늺����M������꣬���������P���MҲ����ࡱ�����˺������@һ�����£���ΰ���ҕ ���M�ĸ���څ�ݣ��ͳ����ИI����ʹ��������Ԕ��>>

2022���һ���ȣ��Ї������T�i�����Ј��N���_��69.0�f�ף�ͬ�����L15.0%���N�~9.2�|Ԫ��ͬ�����L8.8%��ƽ���r���_��1329Ԫ����ȥ��ͬ���½�76Ԫ����ȥ����ļ����½����_208Ԫ�� ��Ԕ��>>

�M��2022���ԁ������������Ј���IT�Ј���Մ���ϡ����á����@Һ�����������߸���Љ���������I���˽��r֮�⣬�ѽ��_���p�aģʽ���@һ��������Ŀǰ���ڡ��U�a����LCD�����I���ԣ����ǝ��ڵĉ������e���������LCD����SͶ�YӋ���^���TCL������ˡ���Ԕ��>>

�@ʾ���vʷ�ϵġ�·��֮�����ƺ��٬F���������ǡ�LG�����˳�Һ������Ŀ���ӏ�����TV��IT��8.5/8.6���� RGB OLED���a�I朵ć��H�����£��������d����@ʾ�S��֮�g�ġ�·�����硱Ҳ�@ʾ������ ��Ԕ��>>

�������������о���桶2022ȫ��������������2020ؔ�꣨�� 2020��7��1������2021��6��30�սY����ؔ����ȣ�ȫ������250����Ӌ����5.11�f�|��Ԫ���ͺ����L���_5.2%���Ї��������״��Q��ȫ������ǰʮ����14���Q��250�����Ї���������2020ؔ���ͬ�����L���ڰ����������Ҫ���ҵ������̡� ��Ԕ��>>

�ڴ������@ʾ���g�ϣ�2021��K�ڌ��F�˵�һ���������Ј������Ч��������С�ߴ���壬OLED�aƷ�N���״γ��^Һ���aƷ�����ИI�о������@ʾ��2021�꣬ȫ����С�ߴ��@ʾ���e�е�OLED�I���_��368.7�|��Ԫ��ռ��С�ߴ��@ʾ����Ј������~��50%���ϣ��״γ��^��TFT LCD�Ŀ��~252.2�|��Ԫ�� ��Ԕ��>>

��Ӽ��aƷ������ƽ���@ʾ����еġ�����Ʒ������ڱ��l������ʷ�ԁ�������B�ݡ�����������D�Ƽ���RUNTO���о�������2021�꣬ȫ����Ӽ�ģ�M��؛����2.1�|Ƭ�����2020�����L29.1%���K�ˮaƷ�Ј�Ҏģ��113�|��Ԫ�����2020�����L���^32.9%����Ԕ��>>

�����ܫ@������о�C�l�ġ�2024���Խؕ�I�������@һ��헲��H�nj��҂��^ȥһ����Rockchip����

4��11�գ�����������ӹɷ�����˾���_�I���f�����ϣ��ͼ����P������˾�I��Ӱ푡�ӯ�����L�c����܇

���գ����˄��¿Ƽ��ɷ�����˾ͨ�^���ϕ��h��B�˹�˾���ڽ��I��r�����ش���Ͷ�Y���P�ĵ� ��һ݆

���գ������������Ƽ��ɷ�����˾��Ͷ�Y���Pϵ����Ͻ�B�˹�˾�����аl�ġ�ɽ�[��ģ�͡���AIƽ�_

���h����

���h���� �ٷ���

�ٷ��� �Œ�һ��

�Œ�һ��