智能、3D成為新寵,Realtek占據市場主導

2011年,中國高清播放機市場整體萎靡,沒有出現人們預料中的爆發局面,但是在智能化方面高清播放機邁出了新的步伐。在線視頻、智能化、3D等新概念在播放機市場層出不窮,從年初的單純追求視覺上的效果到了年底為了做大而全的智能家庭娛樂終端,播放機廠家轉變了自己的思路。然而,消費者的接受水平依然滯后于播放機眾多概念的宣傳,不少播放機廠家也在2011年逐漸退出了高清播放機的市場。不過,隨著3D電視的普及加上高清播放機價格的走低,以及Android智能平臺在全球各個領域的發展,帶給了播放機廠家重新定義播放機的新的思路與出路。

本報告要點

中國當前高清播放機品牌重新洗牌,眾多廠商退出歷史舞臺,但是有不少大廠加入競爭行列。目前的明星產品少,大多是依靠低價維持消費者。在芯片商方面,Realtek表現出色。

高清播放機廠商集中到主流品牌,但眾多小品牌依然有存活空間。

500-1000元產品占據市場半壁江山。發燒友關注價格最高產品。

美如畫蟬聯市場關注度第一位,杰科、海美迪成長最快。碧維視定位高端發燒友,高清銳視關注度下滑。

海美迪改型成功,依靠外觀以及特色功能贏得單品關注度榜首。

一、市場概述

高清播放機市場發展一直處于低潮

高清播放機作為曾經在家電中占據重要地位的DVD的替代者身份出現,但是由于目前人們生活娛樂方式的多樣化以及互聯網時代的沖擊,加上其他類似產品和人們舊有消費心理的思維,都阻礙了高清播放機在家庭中的普及。而國家對于相關政策的嚴格把關使得這些企業的發展一直不明朗,預計這一現狀在明年還將繼續保持。

隨著Android平臺的推崇以及3D電視逐漸走入人們客廳,高清播放機發展的新趨勢逐漸明朗,從年初在線視頻的爭奪到產品向智能化平臺以及3D轉變。智能化平臺更利于為消費者打造一個全新體驗的多功能播放機,而高清的概念則逐漸被淡化。

另外,在上游芯片方面,芯片商Realtek憑借2011年發布的1185和1186芯片,在價格以及對于熱門功能的追趕上嗅覺靈敏,成功占領了市場,使得國內主流廠商近半數產品采用Realtek芯片為主。

二、市場結構分析

(一) 品牌結構分析

高清播放機廠商集中,中小廠商仍占據較大比例

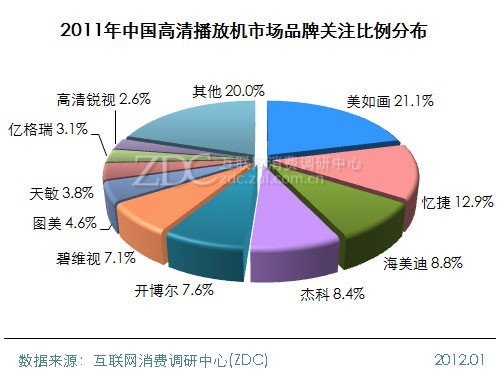

2011年,中國高清播放機制造商美如畫、憶捷、海美迪、杰科、開博爾、碧維視、圖美、天敏、億格瑞、高清銳視這十個品牌占據了國內80%的關注份額,由此可見目前的品牌集中度日益聚攏到這幾個廠商。但是仍有20%的份額被其他企業占據,說明中小廠商仍有一定的發展空間。

(圖) 2011年中國高清播放機市場品牌關注比例分布

美如畫優勢逐漸擴大,杰科表現亮眼

2011年的美如畫關注比例增大到了21.1%,繼續保持領先位置,同時逐漸拉大與第二名的差距,優勢日益明顯,究其原因,這主要得益于其合理的定價以及出色的網絡運營。而老牌DVD廠商杰科也在今年發力,從2010年的第十名一躍進入前五,同樣表現出色的還有第九名的海美迪成功提高到了第三名。而碧維視、高清銳視由于產品定位高端,受眾人群局限,關注度下降。而眾多小企業的總體關注度也在下降,證明了目前行業競爭由去年的百家爭鳴漸漸的篩選出了一批優秀的經得住市場考量的企業,不過目前的品牌依然有進一步變動的可能。

表 2010-2011年中國高清播放機市場品牌關注比例對比

| 排名 | 2010年 | 2011年 | ||

| 品牌 | 關注比例 | 品牌 | 關注比例 | |

| 1 | 美如畫 | 15.3% | 美如畫 | 21.1% |

| 2 | 碧維視 | 12.6% | 憶捷 | 12.9% |

| 3 | 憶捷 | 12.0% | 海美迪 | 8.8% |

| 4 | 天敏 | 7.9% | 杰科 | 8.4% |

| 5 | 高清銳視 | 7.4% | 開博爾 | 7.6% |

| 6 | 開博爾 | 5.6% | 碧維視 | 7.1% |

| 7 | 愛國者 | 4.3% | 圖美 | 4.6% |

| 8 | 圖美 | 4.2% | 天敏 | 3.8% |

| 9 | 海美迪 | 3.9% | 億格瑞 | 3.1% |

| 10 | 杰科 | 3.6% | 高清銳視 | 2.6% |

| 其他 | 23.2% | 其他 | 20.0% | |

數據來源:ZDC,2012.01

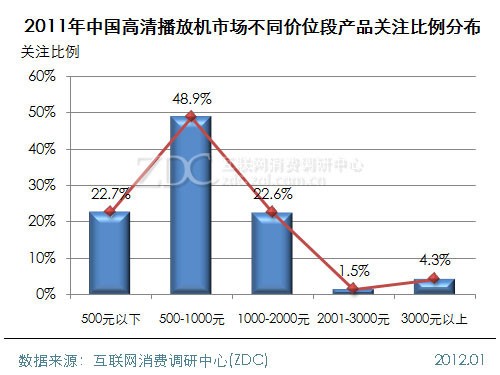

中國高清播放機市場千元內產品占主流

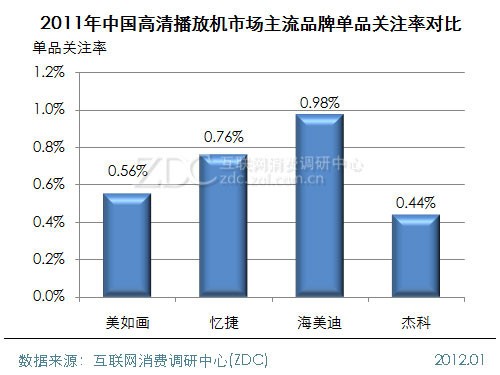

主流廠商分析:海美迪單品關注率提高

(二) 價格結構分析

普通家庭選擇千元以下,發燒友大多選擇3千元以上產品

中國高清播放機市場千元以下的產品銷量占據主流。千元以下的產品累計關注度達到了71.6%,但是總體小于去年的78.5%。其中,500-1000元的產品關注度占據了48.9%,將近一半的市場份額,而去年這一關注度僅為36.2%,說明500-1000元依然是消費的主流。500元以下的產品關注度銳減也證明了人們生活水平的提高以及對娛樂產品的消費力度加大。

2000-3000元的產品關注度低于3000元以上的產品。ZDC認為,3000元以上的產品相比2000-3000元的產品外觀以及功能設計更全面,因此得到了發燒友的追捧。

(圖) 2011年中國高清播放機市場不同價位段產品關注比例分布

三、主流廠商分析

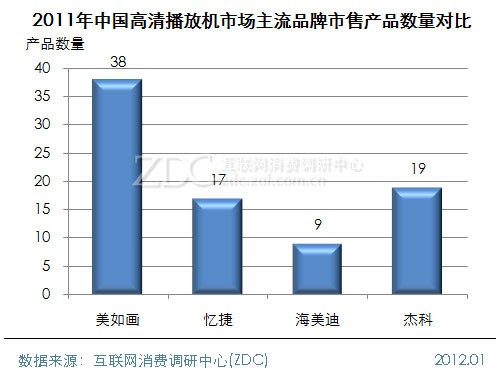

美如畫市售產品數量最多

作為國內最早涉足專業多媒體視頻設備的品牌之一,美如畫在高清播放機領域市售產品達到38款,超過了去年的21款,也遠遠超過其他品牌。杰科在今年的市售產品近20款產品。海美迪的產品數量雖然不多,但是在外觀以及功能上成功的做出了差異化,獲得了不錯的市場反響。憶捷的產品推出速度快,定價低,涉獵到各個芯片類型以及人群。

(圖) 2011年中國高清播放機市場主流品牌市售產品數量對比

海美迪單品關注率領先

海美迪在今年的市場中雖然新機數量上并不占優勢,但是在產品外觀方面大幅度的進行了改進,另外在在線視頻平臺功能開發以及人性化上做出了自己的特色,因此贏得了市場。而美如畫、杰科雖然產品發布數量多,但是產品的相似度高,加上主打性價比以及機海戰術分散了單品的關注度。

(圖) 2011年中國高清播放機市場主流品牌單品關注率對比

ZDC申明:

ZDC報告中的“品牌關注度排行”和“產品關注度排行”是通過分析ZOL專業IT網站包括新浪、搜狐、騰訊、網易、淘寶在內的79家網絡媒體和ZOL全國85家分站的用戶上網行為,統計各品牌及產品在一定時期內獲得的有效點擊率而得出的結果,因此排行反映的是一定時期內網站用戶對某品牌或某產品的點擊關注程度,廠商或經銷商可參照數據對其銷售情況進行參考和預測,但不能與其銷售情況完全等同。如有其他建議或意見,請與我們聯系。

康佳平板電視

康佳平板電視 創維平板電視

創維平板電視

LG平板電視

LG平板電視 長虹平板電視

長虹平板電視 WAP手機版

WAP手機版 建議反饋

建議反饋 官方微博

官方微博 微信掃一掃

微信掃一掃